Insight #120_GPT-5.5 & Fable 5, 커서와 SpaceX, 컴퓨팅 쇼티지, AWS 배드락, CPU의 부상, Ramp와 ROT (Return on Tokens), GPT-Rosalind, 아이소모픽 랩스, AI-native = 맥락, 구글 유상증자, 게빈 베이커, 폴 튜더 존스

매일같이 새로운 소식들이 나오는 지금, 매번 말하지만 그야말로 ‘전례 없는’ 시기임이 분명해보입니다.

오늘은 AI, 인프라, 반도체, 핀테크, 바이오, 비즈니스, 투자에 대해 다룹니다.

뉴스레터 외에도 텔레그램 및 블로그에서 저의 생각을 접해보실 수 있습니다.

#AI

Anthropic raises $65B in Series H funding at $965B post-money valuation

앤트로픽은 포스트 $965b 밸류로 $65b 투자유치 마무리. 마이크론, 삼성, SK하이닉스도 참여했다고 알려젺다.

현재 ARR이 $47b, 이 추세라면 올해내로 $100b 달성하지 않을까 싶다. 전례 없는 속도로 성장 중이다.

I think Anthropic and OpenAI have found product-market fit

OpenAI와 앤트로픽의 최근 ARR 상승은 그저 ‘매출이 가파르게 상승하네’ 정도의 이야기가 아닐 수도 있다. 진정한 PMF 찾은 것일 수도.

내가 이번 AI 사이클이 어쩌면 인터넷 시절의 닷컴 버블과는 다를 수도 있겠다고 생각하는 큰 이유중 하나다.

“지난 6개월 사이 어느 시점에 앤트로픽은 엔터프라이즈 플랜을 바꿨다. 원래 2025년 8월에는 “Claude 좌석에는 일반적인 업무일에 충분한 사용량이 포함된다”는 식이었는데, 이제는 좌석당 월 $20에 더해 사용량에 대해 API 가격을 내는 구조가 되었다. 이 변화에 관한 The Information의 기사는 2026년 4월 14일자이지만, 앤트로픽 대변인의 말을 인용해 가격 변경은 2025년 11월에 일어났다고 설명한다. 기존 고객들은 계약을 갱신하면서 이 변화를 알게 되고 있다.”

“오픈AI도 4월에 비슷한 가격 변경을 했다. Codex 가격표의 현재 문구는 다음과 같다: 2026년 4월 2일, 우리는 Codex 가격을 메시지당 가격이 아니라 API 토큰 사용량에 맞추도록 업데이트했습니다. 이 변경은 신규 및 기존 Plus, Pro, ChatGPT Business, 그리고 신규 ChatGPT Enterprise 플랜에 적용되었습니다.”

“결론적으로 말하면, 2026년 4월 현재 오픈AI Codex와 앤트로픽 Claude Code/Cowork의 “엔터프라이즈” 비용은 모두 공개 API 가격과 동일하다.”

“왜 이렇게 갑작스럽고 공격적인 가격 정책 변화가 일어났을까? 앤트로픽과 오픈AI 모두 기업공개를 계획하고 있다. 하지만 나는 더 중요한 요인이 있다고 본다. 이들이 마침내 제품-시장 적합성을 찾았다는 것이다. 특히 Claude Code/Cowork와 Codex로 대표되는 코딩 및 범용 에이전트 제품에서 말이다.”

Class #2 | MS&E435: Economics of the AI Supercycle Stanford University Spring ‘26 Apoorv Agrawal

에이전트의 시대로 접어들면서 지불 용의 자체가 커지고 있으며, 이는 모델 회사들이 굉장한 경제성을 지닐 수도 있음을 암시하고 있다.

“OpenAI와 앤스로픽이 처음 시작했을 때, 그들 비즈니스의 매출 총이익률은 엄청난 마이너스였습니다. 막대한 자금을 조달해서 원가가 1달러인 위젯을 만들어 20센트에 팔고 있었던 셈이니 꽤 무서운 일이었죠. 매출 총이익률이 크게 마이너스였습니다. 왜 그랬을까요? 당시 그들은 여러분에게 ChatGPT나 API 사용료로 일정 금액을 청구하고 있었는데, 모델 성능이 그렇게 뛰어나지 않았습니다. 그래서 우리가 지불할 용의가 있는 금액에는 한계가 있었죠. 2년 전만 해도 추론 비용은 훨씬 더 높았습니다.”

“하지만 그들이 건 베팅은 이것이었습니다. 지능이 훨씬 더 가치 있어짐에 따라 추론 비용은 크게 떨어질 것이고, 반대로 사용자들의 지불 용의는 크게 올라갈 것이라는 베팅이었죠. 저는 AI의 1막을 단순히 ‘답을 내놓을 수 있는 상태에 도달한 시기로 봅니다. 코드 생성에 있어서는 기본적으로 자동 완성수준이었고, ChatGPT의 경우 구글보다 약간 더 나은 버전의 검색을 제공하는 정도였죠.”

“하지만 이제 우리는 ‘행동’의 단계로 진입하고 있습니다. 에이전트가 무언가를 ‘실행’하는 단계죠. “나를 위해 앱을 만들어줘, 웹사이트를 구축해 줘, 이 고객 서비스 문제를 어떻게 해결할지 알아내 줘, 내 제품을 더 많이 팔아줘, 암 치료법을 찾아줘, 뉴욕에 있는 호텔을 예약해 줘” 같은 것들 말입니다. AI가 무언가를 실행하기 시작하면, 그 작업을 수행하기 위해 소비해야 하는 토큰의 양은 자릿수가 다를 정도로 폭발적으로 증가합니다. 하지만 최종 소비자에게 전달되는 지능의 단위당 가치는 100배 더 상승하죠. 자연히 여러분의 지불 용의도 극적으로 상승하게 됩니다.”

“AI의 가치를 납득시킬 수 있는 저의 가장 좋은 증거를 하나 더 대보죠. 앤스로픽은 지난 3월, 단 한 달 만에 연환산 매출 100억 달러를 추가했습니다. 이 금액은 데이터브릭스와 팔란티어의 연간 매출을 합친 것과 같은 규모인데, 그걸 단 한 달 만에 추가한 겁니다. 그들이 100만 명의 영업사원을 고용해서 100만 개의 회사를 돌아다니며 제품을 사라고 설득해서 벌어들인 게 아닙니다. 그들의 제품이 일정 수준의 지능적 임계점을 넘어서자 전 세계 수백만 명의 고객이 “우리 회사를 더 낫게 만들려면 이 제품이 반드시 필요하다”고 판단했기 때문입니다. 전 세계의 이기적인 수많은 행위자들이 독립적으로 판단을 내린 겁니다. “저 토큰들을, 클로드, 코드 작성을 돕는 도구들, 코워커(co-work) 같은 저 능력들을 많이 사들여야 해”라고 말이죠. OpenAI에서도 똑같은 일이 일어나고 있습니다. 수익 측면에서 완전히 동일한 지수 곡선은 아닐지 몰라도, 저에게 이것은 일종의 오펜하이머 모멘트, 원자를 쪼개는 순간과도 같았습니다.”

“여러 현장의 사실과 증거들을 볼 때, 첫째, 훈련과 추론(특히 추론)의 비용이 급격히 떨어지고 있으며 앞으로도 계속 떨어질 것이라 믿습니다. 기술은 궁극적으로 매우 디플레이션적인 특성을 가지고 있으므로 놀라운 일은 아닙니다. 저는 이렇게 짧은 시간 동안 이렇게 강력한 디플레이션을 본 적이 없습니다. 이것은 극한의 하드웨어-소프트웨어 공동 설계가 빚어낸 산물이라고 생각합니다. 단일 칩의 문제가 아니라 공장 전체의 문제입니다. 공장 전반에 걸쳐 온갖 종류의 무어의 법칙이 조합되어 전개되고 있는 셈이죠.”

“동시에, 훨씬 더 많은 토큰을 생산할 수 있게 되면서, 그 결과물로 제공되는 ‘지능의 단위’는 훨씬 더 가치 있어졌습니다. 그래서 반대편에 있는 소비자들의 지불 용의도 크게 상승했습니다. 1년 반에서 2년 전에 크게 마이너스였던 OpenAI나 앤스로픽의 매출 총이익률이 이제는 상당한 플러스로 돌아섰다는 점을 말씀드리고 싶습니다. 비경제적으로 보이던 이 비즈니스가 이제는 매우 경제적으로 보이게 된 것이죠.”

“기억하세요, 우리가 이야기한 이 모든 발전은 (미래의 기준에서 보면) 거의 컴퓨트가 투입되지 않은 상태에서 일어난 것입니다. 앤스로픽과 OpenAI는 지난 10년 동안 모든 연구소가 투입한 컴퓨트의 총합보다 더 많은 컴퓨트를 올해 추가할 예정입니다. 그리고 그 이듬해에는 또다시 두 배로 늘릴 거고요. 변화의 속도는 매우 포물선에 가깝습니다.”

Claude Fable 5 and Claude Mythos 5

앤트로픽은 미토스로 알려졌던 최고 성능 모델 Fable 5를 출시.

벤치마크에서 다른 모델들을 월등히 앞서는걸 확인할 수 있다. 그래서인지 앤트로픽은 안전성 정책을 매우 강화하면서 Fable 모델을 제공 중.

OpenAI도 GPT-5.5를 출시하며 블랙웰 시대를 공식화.

“GPT-5.5를 GPT-5.4 수준의 지연 시간으로 제공하기 위해서는 추론을 개별적인 최적화의 집합이 아닌 통합 시스템으로 재고해야 했습니다. GPT-5.5는 NVIDIA GB200 및 GB300 NVL72 시스템에 맞춰 공동 설계, 학습 및 서비스되었습니다.”

구글 또한 I/O 2026에서 제미나이 3.5 플래시와 멀티에이전트 모델 ‘제미나이 옴니(Gemini Omni)’ 등을 공개.

또한 토큰 처리량이 지난해에 비해 7배가 늘었음을 공개.

‘AI 퍼스트(AI-first)’를 중심축으로 전환한 지 10년이 지난 지금도 여전히 구글은 AI가 전 세계 사람들의 삶을 크게 개선하고 구글의 사명을 발전시키는 가장 강력한 방법이라고 믿고 있습니다. 따라서 구글은 자체 설계한 반도체, 안전한 기반 인프라, 세계 최고 수준의 연구와 모델, 그리고 수십억 명이 이용하는 제품과 플랫폼에 이르기까지, AI 혁신을 위한 차별화된 ‘풀스택(Full-stack)’ 접근 방식을 이어가고 있습니다.

사람들이 AI를 어떻게 활용하고 있는지에 대한 이러한 이야기들이야말로, AI 발전을 가늠하는 가장 좋은 척도입니다. AI 활용 규모를 이해할 수 있는 또 다른 중요한 지표는 ‘토큰(Token)’입니다. 토큰은 구글 모델이 처리하는 데이터의 기본 단위로, 토큰의 수많은 움직임은 곧 현실의 문제가 해결되고 있음을 의미합니다. 2년 전, 구글은 서비스 전반에서 월간 9조 7,000억 개의 토큰이라는 엄청난 숫자를 처리했습니다. 지난해 I/O에서는 이 수치가 약 480조 개로 늘어났습니다. 그리고 오늘, 그 수치는 다시 7배나 급증해 월 3,200조 개를 넘어섰습니다.

Google I/O, World Models, I/O Spaghetti - Stratechery

구글이 최근들어서는 OpenAI나 앤트로픽에 비해 약간 밀리는 모습처럼 보이고, 특히 코딩 영역에서 밀리고 있기 때문에 우려섞인 말들이 다시 나오고 있으나,

어쩌면 구글 (특히나 허사비스)야 말로 진정한 AGI를 향해 달려가고 있을지도 모르는 일이다.

“앤트로픽은 코딩이 거대한 사업 기회일 뿐만 아니라, 재귀적으로 자가 발전할 수 있는 AI를 만드는 것이 이 공백을 메우는 열쇠라는 믿음 아래 코딩에 집중해 왔습니다. 이를 위해 회사는 안드레이 카파시를 영입하여 이 문제에 전념하는 팀을 꾸렸습니다.”

“반면 허사비스와 딥마인드는 현실 세계에 대한 데이터가 문제의 핵심이며, 그 데이터를 얻는 가장 좋은 방법은 사실적인 시뮬레이션이라고 믿습니다. 그 결과로 (텍스트만 출력하는 Claude와 대조적으로) 멀티모달리티를 갖춘 모델들이 탄생하지만, 솔직히 코딩 능력 면에서는 그만큼 인상적이지 못한 결과가 나옵니다.”

“구글이 코딩 분야, 특히 모델 자체만큼이나 모델을 구동하는 하네스에 의존하는 긴 에이전틱 워크플로우에서 앤스로픽이나 OpenAI에 뒤처진다는 평가를 널리 받는 이유는, 그들의 연구팀이 다른 우선순위를 가지고 있기 때문일 수 있습니다. 이번 키노트의 코딩 관련 부분을 딥마인드가 아닌 ‘안티그래비티(Antigravity)’ 팀이 맡았던 이유이자 허사비스가 무대에 거의 등장하지 않은 이유가 바로 이것입니다.”

커서가 SpaceX에게 $60b에 인수되거나 혹은 $10b를 지급받는 권리를 확보. 커서가 $50b 가치로 펀드레이징 중이었는데, 그 과정에서 SpaceX가 딜을 친게 아닐까 싶다.

여담으로 클로드가 이렇게 급부상하는데는 커서의 역할도 작지 않았다고 보는데, 어느순간에 경쟁 관계가 되어버리는걸 보면서 현재 이 씬은 정말 한치 앞도 모르겠다는 생각이 들었다.

Space Exploration Technologies - S-1

스페이스X S-1 파일이 올라온 상태인데, 앤트로픽과 커서 계약 관련해서도 언급되어있다. 앤트로픽이 콜로서스 컴퓨팅 사용료로 매월 $1.25b 지급하는 구조.

Anthropic은 COLOSSUS와 COLOSSUS II의 컴퓨팅 용량을 이용하는 대가로 2029년 5월까지 매월 $1.25b를 지급하기로 했다. 다만 2026년 5월과 6월은 용량이 단계적으로 확대되는 초기 가동 기간이기 때문에 할인된 요금이 적용된다. 정상 가동 기준으로 환산하면 이는 연간 $15b에 해당하는 매출 잠재력을 의미한다. 다만 이 계약은 양측 모두 90일 전 통지를 통해 해지할 수 있다.

Cursor의 잠재 인수가는 기업가치 $60.0b를 기준으로 산정된다. 만약 SpaceX가 옵션 계약을 종료하거나, SpaceX의 중대한 계약 위반으로 Cursor가 계약을 종료할 경우, Cursor는 $1.5b의 계약 해지 수수료와 $8.5b의 이연 서비스 수수료를 받을 수 있다.

Cursor and SpaceX: In search of a complete loop - kwokchain

커서와 스페이스X의 특이해보이는 딜 구조는 왜 서로에게 합리적인지에 대해.

“커서는 흥미로운 위치에 있습니다. 절대적인 지표로 보면 그들은 압도적인 성과를 내고 있으며, 약 20억 달러의 런레이트(연간 매출 환산액)로 성장세가 꺾이지 않고 있습니다. 그럼에도 불구하고 클로드 코드와 코덱스가 모두 그들을 추월했으며, 이 시장에서 경쟁하려면 자체 모델을 구축해야 한다는 것이 점점 더 분명해지고 있습니다. 놀라운 성과를 내고 있음에도 모두가 ‘저 회사는 시한부인가?’ 하고 궁금해하는 경우는 흔치 않습니다.”

“커서는 자체 모델을 훈련해야만 합니다. 그리고 그들은 Composer 1에서 오픈 소스 모델을 후학습(post-training)하는 것을 시작으로, Composer 2에서는 사전학습(pre-training)과 후학습을 확장했고, 이제는 처음부터 자체 모델을 사전학습하기 시작하면서 이 과정을 수행해 왔습니다. 하지만 더 나은 마진을 가진 가성비 모델을 구축하는 것과 최첨단(SOTA) 수준에서 정면으로 경쟁하는 것은 별개의 문제입니다. 컴퓨팅 자원 비용만 수십억 달러에 달합니다. 그 컴퓨팅 자원을 구할 수나 있다면 말이죠.”

“만약 커서가 자신이 최고 수준에서 경쟁할 수 있다고 믿으면서도, 다른 AI 연구소들의 컴퓨팅 자원과 모델 훈련 규모를 맞추지 못하면 입지가 좁아질 것이라 생각한다면, 일론과 스페이스X는 그들의 완벽한 보완재입니다.”

“xAI는 엄청난 컴퓨팅 용량을 갖추고 있으며, 다른 어떤 연구소보다 이를 더 크게 확장할 계획을 가지고 있습니다. 데이터센터와 관련된 모든 지표는 xAI가 매년 더 강력해져야 한다고 말하지만, 분명히 그 컴퓨팅 용량에 미치지 못하는 성과를 내고 있습니다. 그들의 컴퓨팅 비용이 가장 저렴한 이유는 데이터센터를 잘 짓기 때문이기도 하겠지만, 아무도 그것을 사용하지 않기 때문일 수도 있습니다. xAI는 제품/연구 방향성도, 책임자도 없는 연구소였습니다. 그리고 경쟁사들을 따라잡기는커녕 뒤처지고 있습니다.”

&

“이 계약은 미드저니/페이스북 또는 오픈AI/마이크로소프트 파트너십처럼 구조화될 수도 있었습니다. 독립성을 유지하되, 개발되는 모든 모델과 가중치에 대한 권리를 공유하는 방식 말입니다. 미드저니 사례는 특히 시사하는 바가 큰데, 페이스북 역시 일론과 비슷하게 성장을 위한 ‘가속화’를 사야 하는 입장이었기 때문입니다. 페이스북은 결국 자체 이미지 및 비디오 모델을 구축하겠지만, 미드저니에 인수 수준의 막대한 라이선스 비용을 지불함으로써 자사 제품을 위한 즉각적인 접근 권한을 얻고 자체 훈련을 가속화할 수 있는 기반을 마련했습니다.”

“이는 스페이스X와 커서에게는 맞지 않습니다. 모델과 제품을 분리할 수는 없습니다. 모델 라이선스를 공유하더라도, 계약 기간이 끝나면 제품을 공유할 수 없게 됩니다. 게다가 제품 표면적을 확장하고 그 학습 결과를 다시 모델로 밀어넣는 과정에서 해야 할 일이 훨씬 더 많을 것입니다. 그들은 하나가 되어 움직여야 하는데, 경쟁 제품을 구축하는 문제로 충돌한다면 이는 불가능한 일입니다. 그록(Grok)과 커서가 완전히 분리된 시장을 점유할 예정이었다면 효과가 있었을지도 모릅니다. 하지만 그들은 두 시장이 고도로 융합될 것이라는 걸 알고 있습니다.”

&

“그렇다면 왜 직접 인수가 아닌 콜옵션 구조를 택했는가 하는 의문이 남습니다.”

“가장 간단한 설명은 IPO 타이밍입니다. 계약상 직접 인수는 이미 순조롭게 진행 중인 스페이스X의 기업공개(IPO) 절차에 포함되어야 했을 것입니다. 이를 콜옵션으로 구조화하면 스페이스X는 커서를 붙잡아둘 만큼 충분한 약속을 하면서도, 인수를 IPO 등록 과정에 억지로 끼워 넣을 필요가 없습니다. 이 구조가 가져다주는 나머지 이점들은 모두 보너스입니다.”

“또한 이 구조를 통해 양측은 자신들이 믿는 상승 여력(upside)에 대해 정당한 평가를 받을 수 있으며, 이는 자신들의 다른 대안보다 확연히 우월합니다.”

“인수 발동(trigger) 시기가 올해 후반으로 잡혀 있기 때문에 두 회사 모두 자신의 믿음을 입증하고 그에 대한 정당한 가치를 인정받을 수 있습니다. 만약 오늘 당장 계약을 맺었다면 스페이스X는 600억 달러를 지불하는 것에 난색을 표했을 것이고, 스페이스X가 제시하는 가격은 커서가 받아들이지 않았을 것입니다. 하지만 나중에 600억 달러를 지불하는 옵션은 한 해 동안 그 위험을 분산시킬 수 있게 해주며, 그들의 계산에 따르면 현재 가치로 환산한 지분 가치는 300억 달러 이하일 것입니다. 올해 말쯤이면 우리는 컴포저 3(Composer 3)의 출시와 스페이스X의 IPO를 모두 보게 될 것입니다.”

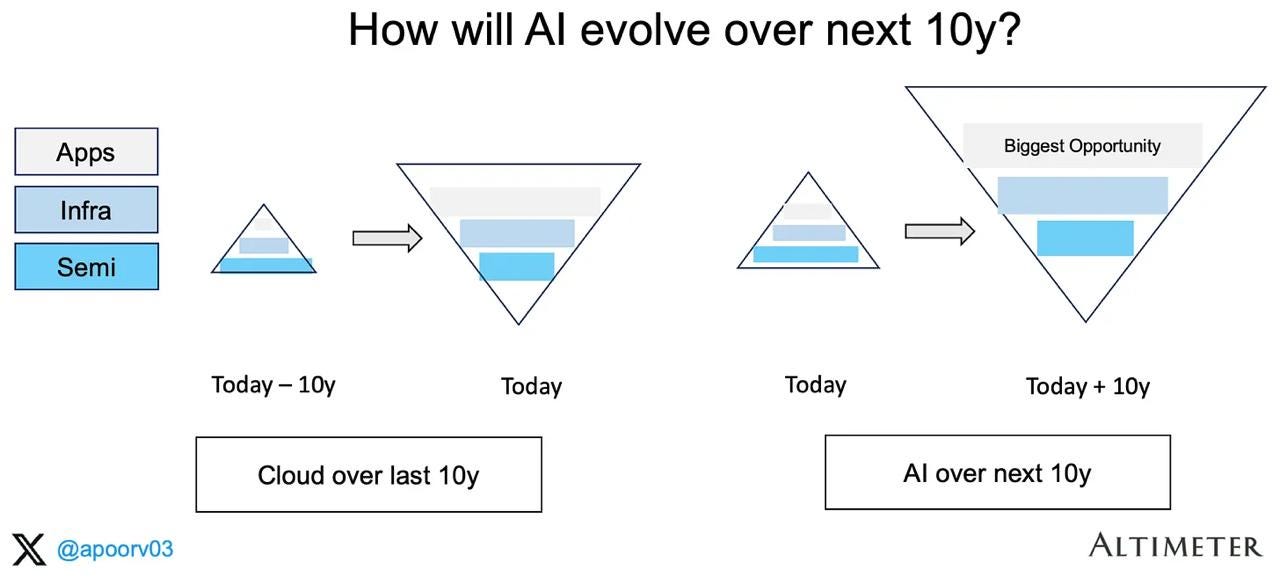

Class #1 | MS&E435: Economics of the AI Supercycle Stanford University Spring ‘26 Apoorv Agrawal

아직 본격적으로 AI의 수혜가 어플리케이션까지 내려오지는 않는 듯한 느낌인데, 언젠가 내려오게 된다면 지금보다 시장이 훨씬 커질 수 있음을 인지하고 있어야 한다.

“저희가 투자를 고민할 때, 그리고 여러분이 어디에 시간을 투자할지 고민할 때 가져야 할 질문은 이것입니다. “지난 2년 동안 거의 변하지 않은 이 차트가 클라우드 소프트웨어 생태계와 같은 피라미드 모양이 되려면 과연 얼마나 걸릴까?” 5년일까요? 10년일까요? 15년일까요? 아니면 영원히 오지 않을까요? 어쩌면 계속 이 상태로 머물지도 모릅니다. 우리는 언젠가 그 변화가 일어날 것이라고 믿습니다. 하지만 현재로선 전혀 충분히 빠르게 일어나고 있지 않습니다.”

“ChatGPT는 이제 막 ‘니치 앱’ 카테고리를 넘어섰습니다. 제미나이는 아직 도달하지 못했고요. 아까 말씀하신 대로 ‘소셜’ 단계로 향하고 있는 것이 맞습니다. 개인적으로 저는 AI 투자자로서 이 앱들이 완전한 ‘필수 유틸리티’ 쪽으로 향하기 시작했다면 정말 좋았을 거라고 생각합니다.”

“하지만 저희가 스스로에게 던지는 가장 큰 질문 중 하나는 “지식 노동이 과연 모든 사람이 하는 일인가?”입니다. 현재 ChatGPT는 다른 사람들과 메시지를 주고받는 공간이 아닙니다. 이메일 수신함도 아니고, 도파민을 충전하는 곳도 아닙니다. 무언가 능동적인 ‘작업’을 해야 할 때 찾는 곳이죠. 직접 질문을 던져야 하니까요. 전 세계에서 기술에 능동적으로 질문을 던지는 사람의 수는 전체 온라인 인구와 같지 않습니다.”

“전 세계 인구가 약 80억 명이고, 그중 40억 명이 온라인 상태입니다. 소비자 애플리케이션의 대략적인 경제 규모를 살펴보면, 알파벳(구글)은 약 40억 명의 사용자를 보유하고 있으며 사용자당 연간 약 100달러의 수익을 창출합니다. 메타는 약 35억 명의 사용자로부터 사용자당 연간 약 70달러를 벌어들입니다. 반면 선두 AI 제공업체인 ChatGPT는 약 10억 명의 사용자를 보유하고 있지만, 사용자당 연간 수익 창출액은 약 10달러에 불과합니다.”

“여기서 우리의 과제는 ‘어떻게 10억 명의 사용자를 40억 명으로 끌어올릴 것인가?’입니다. 저는 단순히 지식 노동만으로는 그 답이 될 수 없다고 확신합니다. 지식 노동의 영역을 넘어서야만 합니다. 두 번째 과제는 ‘어떻게 사용자당 연간 10달러의 수익을 100달러로 끌어올릴 것인가?’입니다. 여기에 대해서는 과연 광고나 구독 모델이 해답이 될 수 있을지 확신하기 어렵습니다.”

“그래도 결국 광고 모델로 갈 수밖에 없을 것이라 짐작하며, ChatGPT나 클로드가 제공할 수 있는 광고는 훨씬 더 비싼 단가를 받을 수 있을 겁니다. 왜냐하면 그들은 사용자의 ‘의도(intent)’를 완벽히 이해하고, 사용자가 로그인된 상태이며, 뛰어난 기여도(attribution) 측정과 높은 신뢰도를 갖추고 있기 때문입니다. 저는 이것이 올해의 또 다른 큰 헤드라인을 장식할 것이라고 생각합니다. 여러분은 여기서 처음 들으신 겁니다. 정말 큰 이슈가 될 겁니다. 이 광고 모델을 완벽하게 이해하는 데는 엄청난 초과 수익의 기회가 숨어 있습니다.”

“다시 한번 상기해 보죠. 10년 전 페이스북이 상장(IPO)할 때, 페이스북을 공매도(short)하려는 보고서가 엄청나게 쏟아졌습니다. 사람들은 “컴퓨터에서는 광고가 먹히겠지만 스마트폰에서는 안 통할 거야. 왜? 화면에 남는 공간이 없잖아”라고 말했습니다. 하지만 놀랍게도 우리는 스마트폰에서도 광고 공간을 찾아냈죠. 지금도 똑같은 일이 벌어지고 있습니다. “AI와 이렇게 지극히 개인적인 대화를 나누고 있는데, 불쑥 광고가 튀어나오면 불쾌할 텐데”라는 논쟁이 벌어지고 있는 것이 그 증거입니다.”

#인프라

“세계는 컴퓨팅이 주도하는 경제로 전환하고 있습니다.“

“소프트웨어 엔지니어링 분야는 현재 르네상스를 맞이하고 있으며, 지난 6개월 동안만 해도 AI가 소프트웨어 엔지니어링의 속도를 극적으로 높였습니다. AI는 이제 사람들이 컴퓨터로 하는 모든 종류의 다른 업무에도 이와 동일한 변화를 가져올 궤도에 올라 있습니다.”

“컴퓨터를 사용한다는 것은 항상 기계에 자기 자신을 맞춰가는 일이었습니다. 목표를 세우고 이를 더 작은 목표들로 쪼개야 했습니다. 의도를 명령어로 번역해야 했죠. 이제 우리는 더 이상 컴퓨터를 미세하게 통제(마이크로매니지먼트)할 필요가 없는 세상으로 나아가고 있습니다. 컴퓨터는 점점 더 여러분이 원하는 것에 스스로를 맞춰갑니다. 컴퓨터로 일하기보다는, 컴퓨터가 당신을 위해 일하게 되는 것입니다. 컴퓨터가 당신을 위해 수행할 문제 해결의 속도와 규모, 정교함은 당신이 접근할 수 있는 컴퓨팅 자원의 양에 의해 결정될 것입니다.”

“다음 단계는 더 많은 일을 할 수 있는 시스템에 의해 정의될 것입니다. 더 잘 추론하고, 도구를 더 잘 사용하며, 더 긴 안목으로 계획을 세우고, 여러분을 대신하여 더 유용한 행동을 취할 수 있는 시스템 말입니다. 그리고 그 너머에는 AI가 과학 및 기술 발전을 가속화하기 시작하면서 모든 사람의 삶의 질을 진정으로 향상시킬 수 있는 잠재력을 가진 지평이 열려 있습니다. 이 모든 것들이 오늘날 크고 작은 방식으로 일어나기 시작했으며, 누구나 참여할 수 있습니다. 저는 매일 제 업무에서 이러한 변화를 느끼고 있으며, 훨씬 더 유용하고 유익한 시스템으로 나아가는 로드맵을 보고 있습니다. 이러한 시스템은 진정으로 모든 인류에게 혜택을 줄 수 있습니다.”

Mythos, Muse, and the Opportunity Cost of Compute - Stratechery

그냥 지금 모든 것들이 다 컴퓨팅 슈퍼 쇼티지를 가리키고 있다. 경쟁 다이내믹스도 이것에 영향을 받고 있는거고.

“하이퍼스케일러들이 직면한 과제는 한계 비용이 아니라 기회 비용입니다. 얼마나 많은 컴퓨팅을 고객에게 할당해야 하며, 어떤 고객에게 할당해야 할까요? 내부 워크로드를 위해 얼마나 예약해 두어야 할까요? 마이크로소프트는 애저(엔터프라이즈 고객과 OpenAI 모두를 위한)와 자사의 소프트웨어 비즈니스 간의 균형을 맞춰야 합니다. 아마존은 이커머스 비즈니스, AWS, 그리고 앤스로픽(Anthropic)과 OpenAI에 대한 전략적 투자 사이에서 균형을 잡아야 합니다. 구글은 GCP, 앤스로픽에 대한 자체적인 전략적 투자, 그리고 자사의 소비자 비즈니스 사이에서 균형을 맞춰야 합니다.”

“앤스로픽이 Mythos를 널리 공개하지 않고 뛰어난 역량과 지불 의사를 가진 제한된 수의 기업들에게만 접근을 제한하는 데에는 다른 이유도 있다는 점을 주목할 필요가 있습니다. 첫 번째 이유는 앞서 말한 기회 비용입니다. 앤스로픽은 이미 현재 모델들을 서비스하는 데 필요한 컴퓨팅 자원이 부족한 상태입니다. 지난 주말 X는 지난 한 달여간 앤스로픽이 클로드를 의도적으로 멍청하게 만들었다는 불만과 논쟁으로 넘쳐났습니다. Mythos를 더 널리 사용할 수 있게 만들면, 특히 사용량에 따라 요금을 지불하지 않는 구독 요금제 사용자들에게 제공한다면 상황은 훨씬 더 악화될 것입니다.”

“다시 말해, 앤스로픽은 한계 비용 문제가 아니라 기회 비용 문제(컴퓨팅을 어디에 할당할 것인가)에 직면해 있습니다. 물론 이것이 마진 문제가 될 수도 있습니다. 저는 앤스로픽이 컴퓨팅 확보에 있어 보였던 보수성을 극복하기 위해 하이퍼스케일러와 신흥 클라우드(네오클라우드)로부터 더 많은 컴퓨팅 자원을 확보하고, 그 대가로 막대한 비용을 지불하게 될 것이라고 추측합니다.”

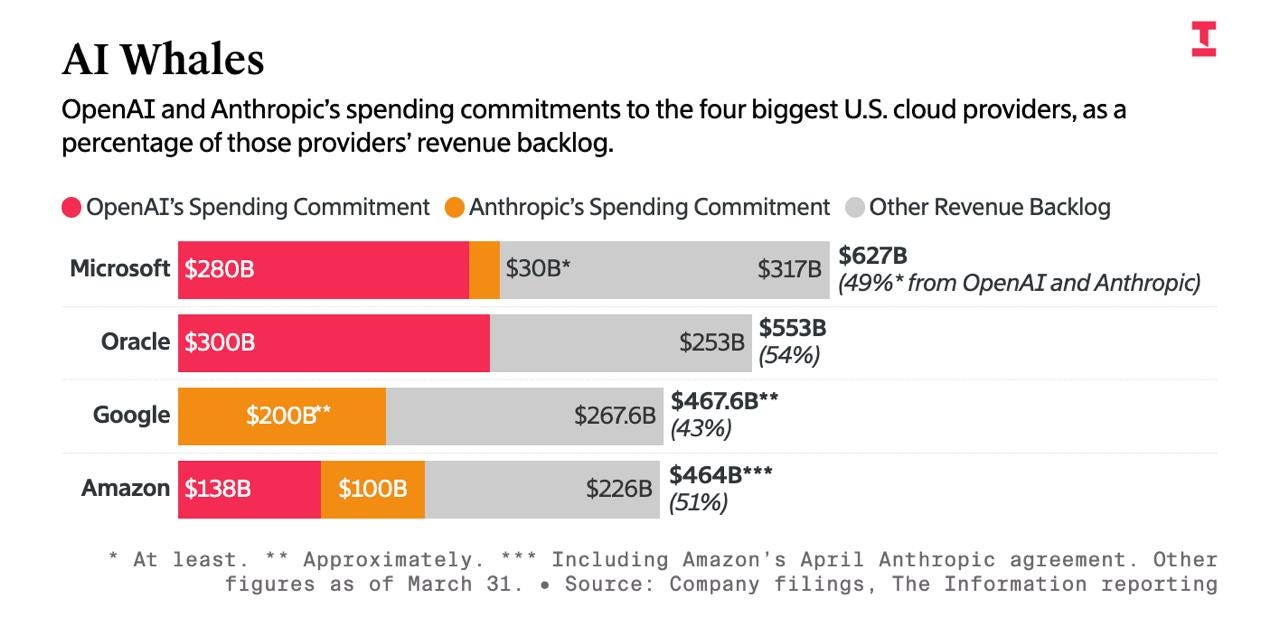

Anthropic and Amazon expand collaboration for up to 5 gigawatts of new compute

아마존과 앤트로픽이 계약을 확장. 이는 각자가 잘하는거 계속 잘하면 되는 윈윈 구조.

“우리는 아마존과 기존 파트너십을 강화하고 Claude의 학습 및 배포를 위한 최대 5GW 용량을 확보하는 새로운 계약을 체결했습니다. 여기에는 올해 상반기에 가동되는 새로운 Trainium2 용량과 2026년 말까지 가동될 총 1GW에 가까운 Trainium2 및 Trainium3 용량이 포함됩니다.”

“우리는 향후 10년 동안 AWS 기술에 $100b 이상을 투자하여 Claude를 학습시키고 실행하기 위한 최대 5GW의 새로운 용량을 확보할 것입니다. 이 약속은 Graviton 및 Trainium2부터 Trainium4 칩에 이르기까지 다양하며, 아마존의 차세대 맞춤형 실리콘이 출시되면 이를 구매할 수 있는 옵션도 포함됩니다.”

“아마존은 오늘 앤스로픽에 $5b 투자하며, 향후 최대 $20b를 추가로 투자할 예정입니다. 이는 아마존이 이전에 투자한 $8b에 더해지는 규모입니다.

Anthropic Commits to Spending $200 Billion on Google’s Cloud and Chips

이어서 앤트로픽은 구글과도 5GW에 해당하는 $200b 계약을 맺으며 부족한 컴퓨팅 파워를 채웠다. OpenAI 앤트로픽 모두 어떻게든 컴퓨팅 용량을 확보하는데 진심이다.

AWS는 OpenAI와도 손을 잡고 컴퓨팅을 제공하고 있다. OpenAI는 소프트웨어, AWS는 인프라를 맡아서 플랫폼을 구성하는 전략.

아래는 이와 관련한 샘 알트만의 몇가지 생각들:

“저는 모델과 하네스가 시간이 갈수록 더 많이 결합될 것이라고도 생각합니다. 그리고 같은 맥락에서 사전 학습과 사후 학습도 결국 시간이 지나며 더 많이 결합될 것이라고 봅니다. 너무 진부한 말이지만 그래도 하겠습니다. 왜냐하면 저는 그것이 매우, 매우 사실이라고 생각하기 때문입니다. 우리는 이 모든 것의 패러다임에서 너무나 초기에 있습니다. 산업으로서 이것이 얼마나 성숙했는지를 보면 아직 Homebrew Computer Club 시절과 같습니다.”

“AWS 이전 시대에도 직접 케이지 안에 서서 서버를 잔뜩 사고, 그것들을 연결하는 법을 알아내고, 네트워크 엔지니어를 직접 고용할 의향이 있다면 많은 일을 할 수 있었습니다. 많은 것을 가능하게 만들 수 있었죠. 그런데 갑자기 AWS 컨트롤 패널에 로그인해서 “S3 인스턴스가 하나 더 필요하다” 같은 것을 클릭할 수 있게 되자, 훨씬 더 많은 일을 할 수 있게 되었습니다. 기본적인 일에 필요한 활성화 에너지, 필요한 작업량이 훨씬 좋아졌기 때문입니다. 오늘날 모델로도 많은 일을 할 수 있습니다.”

“그런데 누군가가 우리 모델을 사용하거나 Matt가 말한 이런 작업을 설정하려고 하는 모습을 볼 때마다 저는 양가적인 감정을 느낍니다. 한편으로는 그들이 깊은 인상을 받고 이것이 마법 같은 기술이라고 느끼는 것이 기쁩니다. 다른 한편으로는 그들이 무언가를 작동시키기 위해 겪는 고통과 괴로움이 너무 커서 머리를 쥐어뜯고 싶습니다. 이것은 이런 제품을 만드는 개발자들에게만 해당되는 것이 아닙니다. ChatGPT를 사용하는 사람들을 봐도, 여기서 저기로 복사해 붙여넣고, 복잡한 프롬프트 세트를 구성하려고 애쓰는 모습을 봅니다. 저는 그것이 사라질 것이라는 걸 알고 있고, 그래서 기쁩니다. 아직 너무 초기이고, 너무 나쁩니다.”

“(왜 지금은 에이전트가 로컬에서 더 쉽게 작동하는 건가요?) 사실 우리는 처음에 그것을 클라우드에서 실행하는 것으로 시작했습니다. 그리고 결국에는 클라우드에서 실행되는 것이 맞다고 생각합니다. (그런데 왜 다시 로컬로 돌아갔나요?) 당신의 전체 환경이 거기에 있기 때문입니다. 컴퓨터가 세팅되어 있고, 데이터도 거기에 있습니다. 뭔가를 깊이 생각할 필요가 없습니다. 그냥 작동시키기 더 쉬웠습니다. 비록 그것이 최종 상태는 아니더라도요.”

“사실 최근에 나온 5.5 모델에서 흥미로운 사례가 있었습니다. 토큰당 비용은 5.4보다 훨씬 높지만, 같은 답을 얻는 데 필요한 토큰 수가 엄청나게 적습니다. 실제로 당신은 답이 몇 개의 토큰을 필요로 하는지 신경 쓰지 않습니다. 당신은 그 일이 완료되기를 원하고, 다시 말하지만 그 일에 대한 가격과 사용할 수 있는 용량을 원합니다.”

“저를 어느 정도 놀라게 한 한 가지는, 이것이 계속 그럴지는 모르겠지만 적어도 오늘날에는 전체 시장 수요 중 얼마나 많은 부분이 절대적 프런티어에 있는가입니다.”

“제가 점점 더 갖게 된 프레임워크는, 충분히 낮은 가격에서는 지능에 대한 수요가 본질적으로 무제한이라는 것입니다.”

Anthropic Growth and Bedrock Mix Drive AWS Margins Higher While Peers Lag

아마존이 배드락(Bedrock)을 통해 제공하는 Token-as-a-Service (TaaS) BM은 단순히 GPU와 서버를 빌려줘서 돈을 버는 기존의 클라우드 사업 대비해서 인프라 사용 수수료에 더해서 모델 유통 수수료(=앤트로픽 매출의 일부를 레비뉴 쉐어한다는 소리)를 추가로 거둘 수 있기 때문에 구조적으로 더 나은 BM이라는 주장.

즉, 아마존은 자신들이 잘하는 플레이를 AI 시대에서도 동일하게 수행 중에 있다.

“모든 CSP들이 AI 및 비AI 매출 증가의 혜택을 받고 있기는 하지만, 마진은 완전히 다른 이야기다. Oracle과 CoreWeave는 각각의 클라우드 사업부에서 시장 기대보다 낮은 이익을 내며 시장을 실망시켰다. Azure 역시 마진이 하락하는 추세를 보이고 있다. Google Cloud는 최근 훌륭한 상승세를 보였지만, GCP 부문에 DeepMind의 훈련 비용이 포함되지 않기 때문에 마진이 부풀려져 있다. 진정한 상승 추세를 보이는 유일한 CSP는 AWS다. 이는 AWS의 서버 감가상각 기간이 모든 CSP 중 가장 낮은 5년이라는 점을 고려하면 매우 놀라운 성과다.”

“Bedrock은 AWS 서비스로, 고객이 여러 옵션 중 선호하는 LLM을 선택하고, AWS의 보안과 컴플라이언스, 통합 과금 등의 혜택을 누리면서 AI 워크로드를 실행할 수 있게 해준다. 우리가 “API endpoint”라고 부르는 이 시장에는 Microsoft Foundry, Google Gemini Enterprise Agent Platform, 이전 명칭 Vertex, 그리고 TogetherAI, Fireworks, Baseten처럼 오픈소스 모델에 집중하는 여러 제공업체들이 경쟁자로 존재한다.”

“TaaS 플랫폼의 경제성은 IP를 직접 소유하고 있는지, 또는 오픈소스처럼 자유롭게 사용할 수 있는지와, IP를 “유통”하는지에 따라 매우 다르다.”

“IP 소유: 경제성은 AI Lab과 동일하다. 클라우드/토큰 벤더는 인프라라는 고정비를 가진다. 이 비용은 주로 GPU 감가상각, CSP의 마진, 데이터센터 비용, 전력 비용에 의해 결정된다. 매출은 판매된 토큰의 함수다. 돈을 잘 벌기 위해서는 토큰 가격이 충분히 높아야 하고, 하드웨어 활용률도 높아야 한다. 물량과 가격이 고정비를 흡수하고 어느 정도의 마진을 만들 만큼 충분히 커야 한다.”

“모델 유통: 이 예에서 Amazon은 AWS 청구서를 지불하는 Amazon 고객에게 Claude 토큰을 판매한다. 그러나 기록상 판매자는 Anthropic이다. Bedrock의 공개 약관은 명확하다. 제품은 Anthropic이 판매하며, 모델 사용은 Anthropic의 약관을 따른다. 다만 고객은 AWS를 통해 청구서를 받고, 약관에는 모델이 “AWS에 배포됨”이라고 명시되어 있다. -> 판매자로서 Anthropic은 판매된 토큰의 전체 매출을 인식한다.”

“컴퓨트 및 마켓플레이스 제공업체로서 AWS는 인프라 수수료, 즉 EC2 IaaS 수수료와 유사한 비용과, 유통 또는 매출 공유 수수료를 모두 받는다. 후자가 마진을 끌어올리며, Bedrock에서 Claude를 판매하는 사업을 AWS에 매우 매력적으로 만든다.”

“AI 가속기 외에도 CPU는 frontier LLM의 훈련과 추론에서 점점 더 중요해지고 있다. CPU의 세계에서는 수직계열화가 훨씬 더 큰 차별화 요소이며, Amazon의 5세대 자체 칩인 Graviton은 업계 선도적이다.”

#반도체

The Great Rebalance: How Agentic AI Is Reshaping the CPU:GPU Ratio - trendforce

AI 에이전트로 인해 CPU:GPU 비율이 달라진다.

“기존의 CPU:GPU 비율이 바뀌어야 합니다. Arm은 기존 AI 데이터 센터가 GW(기가와트)당 약 3,000만 개의 CPU 코어를 필요로 하지만, AI 에이전트 시대에는 그 수요가 GW당 1억 2,000만 개의 CPU 코어로 4배 급증할 것으로 추산합니다. 미래의 CPU 대 GPU 비율은 1:1에서 1:2 사이로 변화하여 CPU에 대한 시장 수요를 크게 끌어올릴 것으로 예상됩니다.”

“아래에 2026년 주요 CPU의 코어 및 스레드 수를 요약했습니다. 인텔 제온 6+(Clearwater Forest)가 최대 코어 수인 288개에 도달할 것임을 알 수 있습니다. 그 뒤를 이어 AMD 에픽 베니스, 인텔 제온 7(Diamond Rapids) 및 암페어원 MX가 모두 256코어를 갖추고 있습니다. 그러나 동시 멀티스레딩(SMT) 기술의 활용 덕분에 AMD 에픽 베니스는 256개의 코어에서 512개의 스레드를 실행할 수 있어 현재 사용 가능한 최고의 스레드 수에 도달했습니다.”

Intel Reports First-Quarter 2026 Financial Results

CPU의 중요성이 상승하는걸 확인해준 인텔 실적발표. 실제로 CPU 수요가 급성장 중이라고.

“공장 생산량을 개선하고 있음에도 불구하고, 모든 비즈니스에서 수요가 계속해서 공급을 앞지르고 있으며, 특히 올해와 내년에 지속적인 모멘텀이 예상되는 제온(Xeon) 서버 CPU 부문에서 더욱 그렇습니다.”

“지난 몇 년 동안 고성능 컴퓨팅에 대한 이야기는 거의 전적으로 GPU 및 기타 가속기에 관한 것이었습니다. 최근 몇 달 동안, 우리는 CPU가 AI 시대의 필수불가결한 기반으로서 스스로를 다시 자리매김하고 있다는 명확한 신호를 보았습니다. CPU는 이제 전체 AI 스택의 오케스트레이션 계층이자 중요한 제어 평면(control plane) 역할을 합니다.”

“먼저, 고객의 피드백을 말씀드리자면 모델 훈련에서 추론으로 넘어갈 때 CPU는 매우 중요합니다. 추론 측면에서, 오케스트레이션, 제어 평면, 데이터와 함께 여러 에이전트를 관리하는 데 있어 CPU가 훨씬 더 효율적입니다. CPU 대 GPU 비율은 예전에 1대 8이었지만 지금은 1대 4 수준이며 점차 우위를 점하거나 그 이상으로 나아가고 있다고 생각합니다. 따라서 그 수요는 매우 강력합니다.”

“AI 인프라 구축에 따른 지속적인 성장 CPU에 대한 우리의 확신이 커지고 있습니다. 서버 CPU 수요에 대한 우리의 전망은 지난 90일 동안 개선되었으며, 우리는 모멘텀이 2027년까지 연장되면서 업계와 우리 모두에게 두 자릿수 유닛 성장이 있는 강력한 한 해를 기대합니다.”

이번 엔비디아 실적발표의 주인공도 CPU였다.

아래는 엔비디아 실발에서 나온 베라 CPU 관련 코멘트:

“그레이스 CPU의 성공을 발판 삼아, 베라 CPU가 이러한 변곡점에 맞춰 적시에 출시됩니다. 맞춤형 ARM 코어로 설계되고 루빈 GPU 및 NVLink와 엔드투엔드로 공동 설계된 베라는 x86 기반 대안 제품에 비해 코어당 성능은 최대 1.5배, 와트당 성능은 2배, 랙당 밀도는 4배 더 높게 제공할 것입니다. 베라 CPU는 NVIDIA에게 이전에 전혀 다루지 않았던 새로운 2,000억 달러 규모의 유효시장(TAM)을 열어줄 것이며, 모든 주요 하이퍼스케일러 및 시스템 제조업체들이 이를 배포하기 위해 당사와 파트너십을 맺고 있습니다. 당사는 올해 총 CPU 매출에서 거의 200억 달러에 달하는 가시성을 확보하고 있으며, 이를 통해 세계 최고의 CPU 공급업체로 자리매김할 준비를 마쳤습니다.”

“CPU와 관련해서 말씀드리면, 에이전트는 본질적으로 사람들이 하네스라고 부르는 것입니다. 에이전트는 하네스를 가지고 있으며, 하네스는 오픈클로가 될 수도 있고 Hermes가 될 수도 있습니다. 클로드 코드는 기본적으로 Opus 모델을 둘러싼 클로드의 하네스입니다. 오픈AI의 코덱스는 GPT-5.5 모델을 둘러싼 하네스입니다. 이들은 하네스입니다. 그리고 이 하네스들은 IO, 오케스트레이션, 메모리 관리, 툴 사용(예를 들어 브라우저 등과의 연결), C 컴파일러, 파이썬 컴파일러 같은 것들을 제공합니다. 이 하네스가 CPU에서 실행됩니다. 그리고 툴 사용이 CPU에서 실행됩니다. 예를 들어 AI가 검색을 하거나 브라우저를 사용한다면 그것은 CPU에서 실행될 것입니다.”

“세상에는 10억 명의 사용자, 즉 인간 사용자가 있습니다. 제 생각에 세상에는 수십억 개의 에이전트가 존재하게 될 것입니다. 오늘 당장은 아니고 점차 성장해 가겠지만, 우리는 수십억 개의 에이전트를 갖게 될 것입니다. 그리고 그 수십억 개의 에이전트들은 모두 툴을 사용할 것입니다. 그리고 그 툴들은 마치 우리 인간들이 오늘날 PC를 사용하는 것처럼 PC와 같을 수 있습니다. 미래에는 PC를 사용하는 에이전트를 두게 될 것이므로, 미래의 노선을 따라 생각해보면 현재로서는 마음에 드는 에이전트 수를 선택해 보십시오. 현재는 수십만 개라고 부르겠지만, 미래에는 결국 몇십억 개가 될 것입니다. 저는 그들이 모두 효과적으로 사용할 수 있는 PC를 갖게 되는 것을 상상할 수 있습니다.”

“하지만 거대한 맥락에서, 그 에이전트들 하나하나가 서브 에이전트들을 파생시킬 것입니다. 그리고 이들을 파생시킬 때마다 추론을 수행해야 합니다. 바로 거기서 생각이 일어납니다. 모든 생각은 GPU에서 일어나고, 모든 오케스트레이션은 본질적으로 CPU에서 실행됩니다. 그리고 서브 에이전트들이 파생되어 생각할 때 그들은 GPU를 사용합니다.”

“따라서 우리는 훨씬 더 많은 CPU를 필요로 할 것이며, 베라는 에이전틱 CPU가 되도록 설계되었습니다. 과거의 CPU는 쉽게 대여할 수 있도록 많은 코어를 가지도록 설계되었습니다. 사람들이 코어를 대여했었죠. 하지만 에이전트는 코어를 대여하지 않습니다. 그들은 단지 작업이 빠르게 완료되기를 원합니다.”

Reiner Pope – Chip design from the bottom up - Dwarkesh Patel

요즘 CPU의 중요성이 부각되면서 CPU에 붙은 메모리 또한 주목받던데, 오늘 올라온 드와케시 파텔 X Reiner Pope (현 MatX 창업자이자 전 TPU 설계자) 인터뷰에 이와 관련된 이야기가 나온다.

그래서 GPT랑 티키타카해본 내용을 옮겨와보자면:

CPU는 메모리를 읽을 때 먼저 캐시에 데이터가 있는지 확인하고, 없으면 DDR 같은 외부 메모리에서 가져온다. 포프는 캐시가 DDR보다 두 자릿수, 즉 약 100배 빠르며, 캐시가 없다면 프로그램 대부분이 훨씬 느려질 것이라고 설명한다. 다만 캐시 적중 여부는 주변 실행 환경, 이전에 어떤 프로그램이 돌았는지, 캐시 정책 등에 따라 달라지기 때문에 CPU 실행 시간의 비결정성을 만든다고 설명한다.

즉, CPU 성능은 단순히 ‘코어 수 x 클록’이 아니다. 실제로는 필요한 데이터가 캐시에 있느냐, L3에 있느냐, DDR에 있느냐, GPU 메모리에 있느냐, 네트워크 너머에 있느냐에 따라 성능이 크게 달라진다. 그래서 CPU에 붙은 메모리는 단순 부품이 아니라 CPU의 실질 성능을 결정하는 핵심 아키텍처다.

요즘 CPU 중요성이 다시 부각되는 것은 CPU가 단순 호스트가 아니게 되었기 때문이다. 과거에는 CPU가 GPU에게 작업을 던져주는 관리자에 가까웠다면, 지금은 AI 팩토리 안에서 CPU가 스케줄러, 네트워크 관리자, KV 캐시 관리자, 데이터 전처리 엔진, 에이전트 런타임, 샌드박스 실행기 역할을 한다.

이런 작업들은 GPU의 행렬 곱셈처럼 규칙적이지 않다. 분기가 많고, 캐시 친화적이지 않을 수 있고, 작은 작업이 많고, 메모리 접근 패턴이 불규칙하다. 그러면 CPU 코어 수보다 더 중요한 것이 생긴다. 바로 각 코어가 굶지 않도록 충분한 메모리 대역폭을 주는 것, 캐시와 메모리 접근 지연을 예측 가능하게 만드는 것, GPU와 CPU 사이 데이터 이동을 줄이는 것이다.

NVIDIA가 Vera CPU에서 “각 코어당 최대 14GB/s 메모리 대역폭”, “일관된 지연시간”, “1.2TB/s LPDDR5X 대역폭”, “1.5TB 용량”을 강조하는 이유가 바로 여기에 있다. CPU 코어가 많아도 메모리 대역폭이 부족하면 코어들은 대부분 기다린다. 반대로 CPU 메모리 대역폭이 충분하면, CPU가 GPU에게 계속 일을 공급하고, GPU HBM에서 밀려나는 일부 데이터나 컨텍스트를 효율적으로 처리할 수 있다.

관련해서 참고할만한 인터뷰 부분:

“문제는 결정론적 지연시간과 높은 속도를 동시에 얻는 것입니다. 비결정론적 지연시간은 CPU의 특정 설계 선택에서 나옵니다. 그런 설계 선택을 제거하고 결정론적 지연시간을 가진 CPU를 만드는 것은 실제로 가능합니다. 하지만 그런 CPU들은 시장에서 그다지 매력적이지 않기 때문에 사람들이 더 이상 만들지 않습니다.”

“어떤 의미에서 결정론적 지연시간은 더 단순한 출발점이고, 일부 칩 설계자들이 그것을 비결정론적으로 만들기 위해 여러 가지를 추가한 것입니다. 구체적인 예를 들자면, CPU에서 비결정성의 가장 중요한 원천은 아마 CPU 캐시 자체입니다.”

“CPU에는 CPU 다이 자체가 있고, 그 옆에 DDR 메모리가 있습니다. 그 안에는 DDR에 대한 최근 접근을 기억하고 저장하는 캐시 시스템이 있습니다. 제가 CPU 명령어를 실행할 때, 메모리에 접근하는 명령어가 있을 때마다 먼저 그 데이터가 캐시에 저장되어 있는지 확인합니다. 없다면 DDR에서 가져옵니다.”

“이것은 엄청난 최적화입니다. 캐시는 DDR보다 두 자릿수 정도 더 빠릅니다. 캐시를 전혀 사용하지 않는다면 기본적으로 모든 프로그램이 100배 느리게 실행될 것입니다. 캐시의 존재는 CPU가 합리적인 속도로 실행되기 위해 절대적으로 필요합니다.”

“하지만 캐시 적중이 일어나는지 여부는 CPU의 주변 환경에 달려 있습니다. 어떤 다른 프로그램들이 실행 중인지, 최근에 무엇이 실행되었는지, 그리고 캐시 시스템 안의 난수 생성기가 무엇을 하고 있는지에 달려 있습니다. 그것이 CPU 실행시간에서 비결정성의 큰 원천입니다.”

“그것이 CPU의 메모리 시스템입니다. 크게 다르게 할 수 있는 것은, 하드웨어가 “메모리를 읽겠다”고 말하고 그다음 그것이 캐시에서 오는지 아닌지를 하드웨어가 결정하게 하는 대신, 이 결정을 소프트웨어에 구워 넣는 것입니다. 다른 설계 철학입니다.”

“예를 들어 TPU에서 이것을 볼 수 있습니다. 같은 그림을 그리되, 이것을 스크래치패드라고 부르겠습니다. 주요 차이는… 이것은 TPU일 것이고, 여기서는 DDR이 아니라 HBM이 있지만, 여전히 칩 밖 메모리입니다. 소프트웨어가 “먼저 메모리에 접근하라”고 말하고 하드웨어가 결정하게 하는 대신, 스크래치패드로 가는 한 종류의 명령어가 있고, HBM으로 가는 완전히 다른 종류의 명령어가 있습니다.”

“이 스타일은 일반적으로 캐시가 아니라 스크래치패드라고 알려져 있습니다. 핵심 차이는 “스크래치패드를 읽거나 써라”라고 말하는 한 종류의 명령어가 있고, “HBM을 읽거나 써라”라고 말하는 완전히 다른 명령어가 있다는 것입니다.”

Advanced Packaging - Citrini on Twitter / X

인텔은 당장은 CPU로 주목받고 있지만, 갈수록 파운드리로 주목받지 않을까?

“문제는 하나의 실리콘 조각을 무한히 크게 만들 수 없다는 것이다. 일정 크기를 넘으면 제조 수율이 무너진다. 또 칩의 각 부분은 사실 서로 다른 공정에서 만들어지는 것이 더 적합하다. 고성능 연산 코어는 최첨단 3나노 공정의 이점을 얻지만, 입출력 인터페이스는 훨씬 저렴한 공정에서도 충분히 잘 작동한다. 모든 것을 하나의 실리콘 위에 올리면 비싼 타협을 강요받게 된다.”

“이론상 해결책은 단순하다. 하나의 거대한 칩을 만들지 말고, 여러 개의 작은 칩, 즉 칩렛을 만들고, 그것들을 고급 패키징으로 서로 연결하는 것이다.”

“우리는 단일 거대 칩 설계에서 분리형 칩렛 아키텍처로 넘어가는 10년짜리 전환의 초기 국면에 있다. TSMC의 CoWoS 용량은 2024년과 2025년에 모두 두 배씩 증가했지만, 수요는 여전히 공급을 앞서고 있다. 2026년에는 월 14만~15만 장 수준의 웨이퍼 용량에 도달할 수 있지만, 초과 수요는 구조적으로 지속될 가능성이 있다. ASE는 현재 TSMC가 외주로 맡기는 CoWoS-S 패키징의 40~50%를 처리하고 있다. 엔비디아 단독으로 전체 CoWoS 수요의 63%를 차지한다.”

“인텔은 수년간 “보여줘야 하는 회사”였다. 이제 드디어 보여줄 위치에 섰다는 주장이다. 이유는 EMIB와 Foveros를 통해 패키징 레이어를 단순 비용센터가 아니라 전략적 자산으로 바꾸려 하고 있기 때문이다. 인텔의 EMIB와 Foveros는 ASE 외에 TSMC CoWoS 초과 수요를 받아낼 수 있는 또 다른 “압력 완화 밸브”가 될 수 있다.”

“EMIB는 인텔의 2.5D 솔루션으로, TSMC CoWoS의 대안이다. 칩들이 연결되어야 하는 지점에만 작은 실리콘 브리지를 기판 안에 넣는 방식이다. 브리지가 연결 지점 아래에만 있기 때문에, 고객은 연산 다이를 TSMC나 삼성에서 생산한 뒤 인텔의 고급 패키징 플로우로 가져올 수 있다. 이를 통해 PowerVia, RibbonFET, 그리고 장기적으로는 코패키지드 옵틱스 같은 기능을 활용할 수 있다.”

“인텔이 현재 “다른 곳에서 팹하고, 여기서 패키징하라”는 EMIB 모델을 제공하는 것은 가능하고, 인텔의 이해관계에도 부합한다. 이 방식은 인텔을 고객 생태계 안쪽으로 끌어들이는 효과가 있다. 만약 18A가 진짜로 좋고, 미국 내 생산 회귀, 즉 온쇼어링 스토리가 유지된다면, 패키징은 향후 의미 있는 파운드리 물량으로 이어지는 촉매가 될 수 있다.”

Google and Nvidia Consider Intel as Backup Chip Manufacturer - The Information

TSMC의 캐파 부족으로, 파운드리는 가면 갈수록 쇼티지일 수 밖에 없다.

구글과 엔비디아를 비롯한 여러 칩 메이커들이 인텔과 삼성 파운드리에게 물량을 테스트 맡기는 이유.

“구글은 인텔의 첨단 패키징 기술을 수개월 동안 테스트한 뒤, 최근 2028년에 300만 개가 넘는 텐서 처리 장치, 즉 TPU를 생산하는 주문을 인텔에 넣었다. 모건스탠리의 최신 추정에 따르면, 구글은 2027년과 2028년에 걸쳐 600만 개가 넘는 TPU를 생산할 것으로 예상된다.”

“엔비디아는 아직 인텔에 주문을 넣지는 않았다. 하지만 네 명 중 두 명에 따르면, 엔비디아는 4개의 그래픽 칩을 하나의 유닛으로 결합하는 차기 프로세서 제작에 인텔 기술을 사용할 수 있는지 테스트하고 있다. 이 작업은 엔비디아의 다음 주요 GPU 아키텍처인 파인만 시리즈와 관련되어 있으며, 해당 아키텍처는 2028년에 출시될 예정이다.”

“TSMC의 최첨단 웨이퍼 라인은 이미 예약이 꽉 찼다. AI 프로세서를 고대역폭 메모리와 결합하는 생산라인도 마찬가지다. 고대역폭 메모리는 AI 칩에 데이터를 공급하는 데 사용되는 빠른 메모리이며, 이 결합 단계는 첨단 패키징으로 알려져 있다.”

“이 압박은 인텔에게 수년 만에 첨단 AI 칩 제조 주문을 따낼 수 있는 최고의 기회를 제공하고 있다. 인텔의 패키징 기술은 현재 세계 최대 고대역폭 메모리 공급업체 중 하나인 SK하이닉스를 포함한 TSMC 고객들에 의해 테스트되고 있다. 관련 테스트를 직접 알고 있는 두 명의 인물에 따르면, SK하이닉스는 자사의 메모리가 인텔의 패키징 기술과 안정적으로 작동하는지 테스트하고 있다.”

The Inference Shift - Stratechery

작년까지의 ‘답변 추론’과 올해부터 열린 ‘에이전트 추론’은 분명 구분할 필요가 있다. 컴퓨팅 스택의 우선순위들이 바뀌고 있기 때문이다.

즉, 에이전트 추론에서는 속도보다 기억, 상태, 문맥, 작업 이력, 데이터 접근성이 더욱 중요해지기 때문에 초고속 연산이 아니라 메모리 계층 구조를 얼마나 싸고 크게, 그리고 실용적으로 구성하느냐가 핵심이라는 이야기.

“저는 이전 글인 ‘Agents Over Bubbles’ 등을 통해 우리가 LLM 시대에서 세 가지 변곡점을 겪었다고 주장한 바 있습니다.”

- ChatGPT는 토큰 예측의 유용성을 증명했습니다.

- o1은 더 많은 토큰이 더 나은 답변을 의미하는 추론(reasoning)의 개념을 도입했습니다.

- Opus 4.5와 Claude Code는 추론 모델과 도구 사용, 작업 검증 등을 활용하는 구조(harness)의 결합을 통해, 실제로 작업을 수행할 수 있는 최초의 사용 가능한 에이전트를 선보였습니다.

“이 모든 것은 ‘추론’이라는 범주에 속하지만, 단순한 답변을 제공하는 ‘답변 추론(answer inference)’과 실제 작업을 수행하는 ‘에이전트 추론(agentic inference)’ 사이의 차이는 점점 더 명확해질 것이라 생각합니다. 세레브라스의 타겟 시장은 ‘답변 추론’입니다. 하지만 장기적으로 볼 때 ‘에이전트 추론’을 위한 아키텍처는 세레브라스의 방식뿐만 아니라 기존 GPU의 방식과도 크게 다를 것입니다.”

“앞서 코딩을 위한 빠른 추론이 일시적인 사용 사례라고 언급했습니다. 구체적으로, LLM을 활용한 코딩은 작업 루프에 인간이 개입해야 합니다. 코딩할 내용을 정의하고, 작업을 확인하고, 풀 리퀘스트를 커밋하는 주체는 인간입니다. 하지만 머지않아 이 모든 과정이 기계에 의해 완전히 처리되는 미래를 상상하는 것은 어렵지 않습니다. 이는 에이전트 작업 전반에 적용될 것입니다. 에이전트의 진정한 힘은 인간을 위해 일한다는 것이 아니라, 인간의 개입 없이 스스로 작업을 수행한다는 데 있을 것입니다.”

“이는 결국 에이전트 추론을 해결하기 위한 최선의 접근 방식이 답변 추론과 크게 다를 것임을 의미합니다. 답변 추론에서 가장 중요한 요소는 토큰 속도지만, 에이전트 추론에서 가장 중요한 요소는 메모리입니다. 에이전트는 컨텍스트, 상태, 그리고 기록을 필요로 합니다. 그중 일부는 활성 상태의 KV 캐시에, 일부는 호스트 메모리나 SSD에, 그리고 상당 부분은 데이터베이스, 로그, 임베딩, 객체 저장소에 저장될 것입니다. 중요한 점은 에이전트 추론이 단순한 질문에 답하는 GPU 연산보다 모델을 감싸고 있는 메모리 계층 구조(memory hierarchy)에 더 많이 의존하게 될 것이라는 사실입니다.”

“결정적으로, 에이전트 특화 메모리 계층 구조에 대한 이러한 패러다임은 용량을 확보하기 위해 속도를 필연적으로 희생해야 함을 암시합니다. 하지만 인간이 루프에 개입하지 않는다면 느린 속도는 생각보다 중요한 고려 사항이 아닙니다. 에이전트가 밤새 실행될 작업을 기다리고 있다면, 사용자 경험에 미치는 영향은 알지도 못하고 신경 쓰지도 않을 것입니다. 가장 중요한 것은 작업을 완수할 수 있는가 하는 점이며, 완전히 새로운 방식의 메모리를 통해 그것이 가능해진다면 약간의 지연은 문제가 되지 않습니다.”

“지연이 괜찮다면, 순수 컴퓨팅 성능과 고대역폭 메모리에만 집중하는 것은 상황에 맞지 않아 보입니다. 대기 시간(latency)이 최우선 순위가 아니라면, 기존의 DRAM과 같이 더 느리고 저렴한 메모리가 훨씬 더 합리적입니다. 전체 시스템이 대부분 메모리를 기다리는 상황이라면 칩 역시 최첨단으로 빠를 필요가 없습니다. 이는 미래 아키텍처의 근본적인 변화를 의미하지만, 그렇다고 현재 아키텍처가 사라진다는 뜻은 아닙니다.”

- 훈련은 계속해서 중요할 것이며, 고속 컴퓨팅, 대용량 고대역폭 메모리, 고속 네트워킹을 포함한 엔비디아의 현재 아키텍처는 앞으로도 시장을 지배할 가능성이 높습니다.

- 답변 추론은 상대적으로 규모는 작겠지만 의미 있는 시장으로 남을 것이며, 세레브라스나 Groq 같은 칩의 속도는 매우 유용하게 쓰일 것입니다.

- 에이전트 추론은 점진적으로 GPU의 기능을 해체(unbundle)할 것입니다. (프리필 과정 중) 고대역폭 메모리를 놀리거나 (디코드 과정 중) 컴퓨팅 자원을 방치하던 기존 GPU 방식에서 벗어나, 고용량 및 비교적 저비용 메모리 유형과 ‘적당히 쓸 만한’ 컴퓨팅 성능으로 구성된 정교한 메모리 계층 구조로 전환될 것입니다. 실제로 도구 사용과 같은 작업에서는 GPU의 속도보다 CPU의 속도가 더 중요해질 것입니다.

“이러한 범주들은 규모나 중요도 면에서 결코 동등하지 않을 것입니다. 구체적으로 말해 에이전트 추론 시장이 단연코 가장 큰 시장이 될 것입니다. 이 시장은 인간이나 시간에 얽매이지 않기 때문입니다. 오늘날의 에이전트는 기껏해야 화려한 수준의 답변 추론에 불과하지만, 미래의 진정한 에이전트 추론은 컴퓨터가 다른 컴퓨터가 내린 지시에 따라 수행하는 작업이 될 것이며, 시장의 규모는 인간이 아닌 연산 규모(compute)에 비례하여 확장될 것입니다.”

#핀테크

Ramp at $44 Billion: The Third Pillar

Brex와의 경쟁에서 이긴데 이어서 이제는 재무용 AI 에이전트 기업으로 발전 중인 Ramp가 $44b 밸류로 투자 유치에 성공.

AI 시대에서 ‘토큰’은 ‘사람’이나 ‘벤더’와 동등한 수준의 요소로 올라왔으며, Ramp가 토큰을 관리하는 중심 OS로 자리잡겠다는 야망을 보여주고 있다.

“곡물 포대를 팔기 시작한 이래로 비즈니스는 두 가지 기둥, 즉 ‘사람(People)’과 ‘공급업체(Vendors)’를 기반으로 운영되어 왔습니다.”

“이를 추적하고 관리하는 것은 까다로운 일이었습니다. 그래서 우리는 지난 5세기 동안 이를 관리하기 위해 현대적인 재무 시스템을 구축해 왔습니다. 1494년에는 복식부기가, 1958년에는 법인카드가 발명되었으며, 이후 소프트웨어가 등장하여 경비, 청구서, 결제 및 조달을 디지털화했습니다.”

“Ramp는 이러한 시스템을 ‘지능적’으로 만들었지만, 이 두 가지 기둥은 결코 변하지 않았습니다. 사람에게는 임금이 주어졌고, 공급업체와는 계약을 맺었습니다. 재무 부서의 21살 신입 직원조차 손익계산서를 훑어보기만 해도 각 항목이 어떻게 관리되고 있는지 정확히 말할 수 있었습니다. 모든 비용은 예측 가능한 숫자였습니다.”

“그러다 불과 24개월 만에 모든 것이 바뀌었습니다. 업무는 더 이상 인력이나 계약에 얽매이지 않게 되었고, ‘지능’도 그 일을 해낼 수 있게 되었습니다. 그리고 우리는 ‘토큰’이라는 단위로 사용한 만큼 비용을 지불하게 되었습니다.”

“두 개의 기둥은 세 개가 되었습니다. 토큰은 비즈니스 역사상 가장 빠르게 증가하는 비용이 되었습니다. 하지만 단 하나, 작은 문제가 있었습니다. 바로 우리가 지난 5세기에 걸쳐 설계한 시스템에서는 이 토큰이 ‘보이지 않는다’는 것입니다.”

“토큰은 단일 부서의 예산에 국한되지 않고 모든 부서에 걸쳐 있습니다. 검토할 수 있는 연간 계약도 없습니다. AI 사용량은 매일 변동합니다. 예측할 수 있는 청구서도 없습니다. 단 한 번의 프롬프트 변경만으로도 하룻밤 사이에 비용이 세 배로 뛸 수 있습니다.”

“문제는 지출 자체가 아닙니다. ‘보이지 않는 지출’이 문제입니다.”

“비용을 쓰는 것이 효과가 있다면, 대체 무엇이 문제일까요? 한마디로 요약하면 ‘측정(Measurement)’입니다. 당신은 어떤 지출이 효과적이었는지 알지 못합니다.”

“예를 들어, 현재는 작업의 규모나 형태에 상관없이 모든 작업이 기본적으로 최상위(Frontier) 모델로 실행됩니다. 하지만 회의 요약이나 캘린더 업데이트에 굳이 GPT-5.5 Pro가 필요하지는 않습니다.”

“단편적으로 보면 사소해 보일 수 있지만, 다시 한번 생각해 보십시오. 천만 달러의 AI 청구서 중 단 10%만 최상위 모델에서 GPT-4 수준의 지능으로 우회시킬 수 있다면, 거의 100만 달러를 절약하는 셈입니다. 실제로 그만큼 훨씬 더 저렴합니다. 모든 업무에 톰 크루즈가 필요한 것은 아닙니다.”

“이것이 바로 재무의 미래입니다. 즉, ‘더 잘 맞춰진 지능’입니다. AI 지출을 기계적으로 승인하거나 전면적으로 거부하는 것이 아니라, 기업이 인력, 소프트웨어, 공급업체에 적용하는 것과 동일한 엄격함을 바탕으로 예산을 할당하는 것입니다.”

“그렇다면 ‘지능’을 어떻게 ‘관리’할 수 있을까요? 그것은 눈에 보이지 않습니다. 단일 청구 항목에 숨어 있으며, 모든 부서의 업무에 걸쳐 사용됩니다.”

“저희 Ramp는 “보고, 이해하고, 통제하라(See it, Understand it, Control it)”고 말하길 좋아합니다.”

“보기 (See it): 측정할 수 없는 것은 관리할 수 없습니다. 따라서 우리는 앤스로픽(Anthropic), 오픈AI(OpenAI), 제미나이(Gemini), 그리고 커서(Cursor)에서 토큰 수준의 사용량과 비용을 하나의 대시보드로 직접 가져옵니다.”

“이해하기 (Understand it): 토큰은 그것으로 무엇을 샀는지 알기 전까지는 그저 하나의 단위에 불과합니다. 이제 사상 최초로 재무 부서는 이를 팀, 프로젝트, 그리고 가장 중요하게는 사용 사례에 귀속된 실제 달러 금액으로 파악할 수 있게 되었습니다. 이것이 바로 CFO가 투자수익률(ROI)을 측정하는 방법입니다.”

“통제하기 (Control it): 통제 지능이 내장되어 있습니다. 예산 예측치를 초과하여 실행되고 있나요? 더 저렴한 모델로 전환할 수 있는 워크플로우를 추천해 드립니다. 하룻밤 사이에 비용이 급증했나요? 알림을 생성하고 한도를 설정해 드립니다.”

Return on Tokens (ROT) - Not Boring

같은 맥락에서 해석할 수 있는 글. 앞으로는 ‘토큰을 얼마나 썼느냐’ 보다 ‘사용한 토큰 대비 얼마나 경제적 산출을 만들었느냐’를 신경써야한다는 것.

그래서 AI를 많이 쓰는 기업이 이기는 게 아니라, AI를 써서 기업 운영 자체를 코드화하고 측정 가능한 수익을 만드는 기업이 이기게 된다는 주장.

쉽게 설명하면 OS를 구성하는데 에이전트를 사용하고, 나머지 작업은 기존처럼 그냥 코드를 돌리는게 합리적이라는 소리.

“문제는 기업들이 ‘토큰 = 가치’라고 가정하며 토큰을 최대화하는 데 초점을 맞추었다는 점입니다.”

“질문은 항상 같습니다. 그것이 수익을 창출할 수 있는가? 토큰의 경우, 질문은 다음과 같습니다. 당신의 토큰 투자 수익률(ROT, Return on Tokens = (결과물의 가치 - 토큰 비용) / 토큰 비용 x 100)은 얼마입니까?”

“오늘날 대부분의 사람들이 에이전트를 이해하고 사용하는 방식은, 에이전트가 소프트웨어 회사와 소프트웨어 그 자체를 모두 대체한다고 보는 것입니다. 하지만 그것은 잘못된 사고방식입니다.”

“에이전트는 소프트웨어 회사를 대체해야 합니다. 즉, 영어든 어떤 언어든 인간이 제시한 목표와 요구사항을 받아들여, 계속해서 반복 실행될 수 있는 결정론적 코드로 바꿔야 합니다.”

“생각하기는 비용이 많이 들지만 드물게 발생합니다. 실행하기는 저렴하며 영원히 발생합니다. 그러니 에이전트는 생각을 해야 하고, 코드는 실행을 해야 합니다.”

“대부분의 경제적 작업의 경우, 인간을 사용하여 규칙을 파악하고, AI를 사용하여 규칙을 코드로 변환한 다음, 규칙이 변경될 때만 AI를 다시 가져오고, 거의 제로에 가까운 토큰 비용으로 그 코드를 영원히 실행하는 것이 좋습니다.”

“에이전트의 역할은 코드를 컴파일하는 것이지, 매일 실행하고 작업을 수행하는 것이 아닙니다. 즉, 운영비(OpEx)보다는 자본비(CapEx)에 더 가깝습니다. 여러분이 AI가 실행한다고 생각하는 모든 것은 결국 코드가 실행되는 것일 뿐입니다.”

“사람들은 AI가 인간처럼 일하는 존재가 되는 것이 핵심 변화라고 생각하지만, 실제로 더 중요한 변화는 기업 자체가 (코드로 구성되고, 실행되고, 수정되고, 진화하는) 소프트웨어가 된다는 것입니다.

ROT (Return on Tokens) - 26.06

GPT 왈:

“두 글의 공통 본질은 이거야: AI는 더 이상 실험용 장난감이나 생산성 툴이 아니라, 기업의 비용 구조·운영 구조·재무 시스템을 바꾸는 새로운 생산요소다.”

“예전에는 기업의 생산요소가 사람, 자본, 소프트웨어, 공급업체였다면 이제는 여기에 intelligence as a metered resource, 즉 계량 과금되는 지능이 추가된다.”

“그래서 CFO는 토큰을 비용 항목으로 관리해야 하고, COO는 업무를 코드화해야 하고, CTO는 어떤 업무에 어떤 모델·코드·에이전트를 쓸지 아키텍처를 짜야 한다.”

#바이오

Introducing GPT-Rosalind for life sciences research

OpenAI가 바이오 연구를 위한 전용 모델인 GPT-Rosalind 공개.

역시 바이오는 AI 모델사들의 차세대 전장이 맞다.

“오늘, 생물학, 신약 개발 및 중개 의학 전반의 연구를 지원하기 위해 구축된 당사의 최첨단 추론 모델인 GPT-Rosalind를 소개합니다. 이 생명과학 모델 시리즈는 향상된 도구 사용 역량과 화학, 단백질 공학, 유전체학 전반에 걸친 더 깊은 이해를 결합하여 과학적 워크플로에 최적화되어 있습니다.”

“이 모델은 DNA의 구조를 밝히고 현대 분자 생물학의 기초를 닦은 엄밀한 연구를 수행한 로잘린드 프랭클린(Rosalind Franklin)의 이름을 따서 명명되었습니다.”

“우리는 고도화된 AI 시스템이 과학자들이 이러한 워크플로를 더 빠르게 처리할 수 있도록 도울 수 있다고 믿습니다. 단순히 기존 작업을 더 효율적으로 만드는 것을 넘어, 과학자들이 더 많은 가능성을 탐색하고 자칫 놓칠 수 있는 연관성을 발견하며 더 나은 가설에 신속하게 도달하도록 지원함으로써 말입니다. 이 모델은 증거 합성, 가설 생성, 실험 계획 및 기타 다단계 연구 작업을 지원하여 연구자들이 초기 발굴 단계를 가속화할 수 있도록 설계되었습니다. 장기적으로 이러한 시스템은 생명과학 기관들이 불가능했을 획기적인 발견을 훨씬 더 높은 성공률로 이뤄내도록 도울 수 있습니다.”

“문헌 검색, 데이터베이스 액세스, 서열 조작 및 프로토콜 설계와 같은 다양한 연구 작업에 대한 성능을 측정하는 LABBench2 벤치마크에서 GPT-Rosalind는 11개 작업 중 6개에서 GPT-5.4를 능가했습니다. 가장 눈에 띄는 향상은 분자 클로닝 프로토콜을 위한 DNA 및 효소 시약의 엔드투엔드 설계가 요구되는 CloningQA에서 나타났습니다.”

Robotics’ End Game: Nvidia’s Jim Fan

피지컬 AI가 바이오 AI랑 결합해서 실험실을 혁신하는 순간부터는, 정말로 초거대 혁신으로 이어질 가능성이 있다. 그리고 이미 앞단에서는 그 방향을 향해 나아가는 중이고.

“다음은, 물리적 API(Physical API)입니다.”

“여러분은 로봇 군단을 보유하게 되고, 이 로봇들은 언젠가 Opus 9.0에 의해 조율되며, API와 명령줄을 사용하는 다른 일반적인 소프트웨어와 똑같이 구성될 수 있습니다.”

“그리고 이 물리적 API가 있다면, 우리는 라이솔(Lysol) 공장을 실현할 수 있을 것입니다.*

“이것들은 본질적으로 ‘원자 프린터’입니다.”

“마크다운 파일 형태의 디자인을 입력값으로 받아서, 완전히 자율적인 방식으로 완제품을 출력해 내거나, 화학, 생물학, 의학 분야의 과학적 발견을 자동화하는 습식 연구실(wet labs)의 역할을 하게 됩니다.”

Demis Hassabis: Agents, AGI & The Next Big Scientific Breakthrough

한편, 이에 관해 허사비스는 ‘가상에서 대부분을 처리하겠다’는 일관된 비전을 가지고 있다.

“우리가 딥마인드에서 분사시킨 ‘아이소모픽 랩스(Isomorphic Labs)’가 신약 개발의 전 과정을 혁신하기 위해 훌륭하게 나아가고 있으며, 조만간 이와 관련해 중대한 발표가 있을 예정입니다.”

“궁극적으로 우리가 지향하는 바는 내부를 섭동(perturbation)할 수 있고 그 결과가 실제 실험값과 거의 일치하는 ‘완전한 가상 세포(virtual cell)’를 구축하는 것입니다. 이를 통해 수많은 시행착오를 건너뛰고 양질의 합성 데이터를 얻어낼 수 있겠죠. 완전한 가상 세포 구축에는 약 10년 정도가 걸릴 것으로 예상합니다. 현재는 독립적인 시스템으로 잘라내기 쉬운 ‘가상 세포핵(virtual nucleus)’ 모델링에 집중하고 있습니다.”

“데이터 부족도 풀어야 할 과제입니다. 살아 움직이는 역동적인 세포의 상호작용을 파괴하지 않으면서 나노미터 해상도로 실시간 이미징할 수 있는 기술이 있다면, 이 문제는 우리가 이미 정통한 ‘비전(vision)’ 문제로 치환될 수 있습니다. 현재로서는 하드웨어적 돌파구나, 혹은 이런 역학 시스템을 더 정교하게 시뮬레이션할 수 있는 모델링 기법의 발전이 필요합니다.”

“Q. 알파폴드처럼 극적인 돌파구가 열리기 좋은 과학적 도메인의 특성이나 패턴이 있나요?”

“정리해 보자면 이렇습니다. 첫째, 문제가 우주의 원자 수만큼 방대하여 단순 대입으로 풀 수 없는 ‘거대한 조합적 탐색 공간(massive combinatorial search space)’을 가질 것. 둘째, 목표를 향해 모델을 최적화할 수 있는 ‘명확한 목적 함수(objective function)’가 존재할 것. 셋째, 모델을 훈련시킬 풍부한 데이터나 대량의 합성 데이터를 만들 수 있는 ‘시뮬레이터’가 있을 것.”

“이 조건들이 충족된다면 현재의 AI 방법론으로 건초더미에서 바늘을 찾는 일(완벽한 바둑의 수나 부작용 없는 화합물 찾기)을 해낼 수 있습니다.”

Isomorphic Labs announces Series B investment round - Isomorphic Labs

아이소모픽랩스 시리즈B 라운드 완료. 이번에도 Thrive 리드로 $2.1b 레이즈. 이외에도 MGX(UAE), 테마섹, 영국 국영 AI 펀드와 같은 국부펀드들이 참여.

#비즈니스

Presentations — Benedict Evans

올라올 때 마다 챙겨보는 Benedict Evans의 프레젠테이션. 핵심 내용을 정리해보면:

과거의 자동화는 ‘논리적 절차로 설명 가능한 일’을 기계가 대신하는 것이었다면, 지금의 AI는 ‘충분한 데이터가 있어 검증이 가능한 일’을 자동화한다.

그래서 현재 중요한 질문은 ‘AI가 누구의 일자리를 없애나?’가 아니다. 진짜 질문은 ‘많은 task의 비용이 0으로 수렴하게 될텐데, 그동안 task 비용으로 인해 불가능했던 일은 무엇인가?’가 핵심 질문이다.

엘리베이터 안내원은 버튼이 되었고, 바코드는 슈퍼마켓의 SKU 수를 폭발시켰고, 인터넷은 물리적 유통비를 제거해 음악, 미디어, 리테일을 재편한 것 처럼.

Class #4 | MS&E435: Economics of the AI Supercycle Stanford University Spring ‘26 Apoorv Agrawal

AI 네이티브한 조직을 만들기 위해서는 ‘맥락’을 동기화 시키는 작업이 선행되어야만 한다.

“대체 무슨 일이 일어나고 있는 걸까요? 한편엔 AGI가 있다는데, 다른 한편에선 이 중 어느 것도 제대로 작동하지 않고 이를 제대로 사용하는 기업도 없다니 말입니다. 도대체 무슨 일일까요?”

“아주 간단합니다. 이러한 조직 내부에 존재하는 모든 맥락(context)들, 즉 인간이 일하는 방식과 우리 머릿속에 들어 있는 모든 지식과 맥락을 모델과 에이전트에게 전달하지 못한다면, 그들은 바보 같은 실수를 연발할 것이고 결국 무용지물이 될 것입니다. 그리고 그것이 바로 지금 일어나고 있는 일입니다. 모델이나 에이전트들은 조직 내에서 인간들이 가지고 있는 맥락을 가지고 있지 않습니다. 그래서 쓸모가 없는 겁니다. 그들은 우리가 아는 많은 것들을 모르기 때문에 멍청한 실수를 저지릅니다.”

“모든 회사에는 항상 “오, 그거 존(John)이나 제인(Jane)한테 가서 물어봐”라고 할 만한 직원이 한 명쯤 꼭 있습니다. 그 사람이 모든 걸 다 알고 있고, 모두가 그 사람에게 가서 의지하죠. 그 사람이 바로 회사에서 절대 잃어선 안 될 단 한 사람입니다. 그 사람을 잃으면 회사 전체가 무너질 정도죠.”

“그런 사람은 모든 회사의 모든 부서, 모든 조직에 존재합니다. 그리고 그 한 사람은 모든 맥락을 자신의 머릿속에 가지고 있습니다. 그런데 그 사람의 머릿속에 있는 것이 모델 안에는 없습니다. 그래서 모델이 작동하지 못하는 겁니다. 모델은 존이나 제인이 10년, 15년, 20년, 때로는 30년, 40년 동안 그 회사에 있으면서 축적한 많은 것들을 모릅니다. 여러분은 그 지식을 AI에 전송해야 합니다. 그렇지 않으면 설사 초인공지능을 손에 넣고 엄청나게 어려운 수학 문제를 풀 수 있게 된다 하더라도 아무런 소용이 없습니다. 만약 그 맥락을 AI에 넣을 수만 있다면 우리는 이미 AGI를 가지고 있는 셈이고, 그들은 이미 문제를 해결할 수 있습니다.”

“그래서 제가 여러분께 드리고 싶은 강한 권고는, 세상에 임팩트를 남기고 싶다면 어떻게 그 맥락을 AI에 집어넣을 수 있을지 고민하라는 것입니다. 조직 내부에서 구식의 비즈니스 방식을 어떻게 변화시킬지, 그리고 그 프로세스들을 어떻게 에이전트에게 이식할지 방법을 찾아내십시오. 우리는 이미 AGI를 가지고 있기 때문에 그렇게만 한다면 엄청난 임팩트를 낼 수 있을 것입니다. 그것이 바로 현재 상황에 대한 저의 답변입니다. AGI는 이미 여기에 있습니다. 뇌에 있는 지식을 실리콘(컴퓨터)으로 다운로드하고, 탄소(인간)가 실리콘과 대화하게 만들어야 합니다.”

An Interview with Microsoft CEO Satya Nadella About Finding Core Competencies - Stratechery

어쩌면 진짜 AI-native한 기업이나 사람을 평가하는 질문은 ‘각자만의 private outputs + evals가 존재하는가?’ 일지도 모르겠다.

“기업의 해자는 암묵지입니다. AI가 존재하고 AI의 네트워크 효과가 존재하는 세상에서는 모델이 학습할 수 있는 자신만의 언덕 오르기 머신이 필요합니다.”

그”래서 사람들이 충분히 이야기하지 않지만, 가장 먼저 구축하길 바라는 것은 비공개 결과물(private outputs)과 평가(evals)입니다. 제가 생각하기에 기업이 창출하는 가장 중요한 IP는 바로 이런 프라이빗 벤치마크와 프라이빗 평가입니다. 여기에서 결과물과 품질을 기업의 기준에 맞게 인식하는 거죠.”

“AI 시대의 기업이란 과연 무엇일까요? 기업은 인적 자본(human capital)과 토큰 자본(token capital)을 가지게 될 것입니다. 그 토큰 자본은 어떻게 만들어졌을까요? 단순한 API 호출의 묶음이 아니라, 그들이 직접 소유한 가중치(weights)의 집합일 것입니다.”

&

“완전히 새로운 비즈니스 모델이 필요합니다. 예를 들어 기업의 업무 시스템(Cowork 등)이 WorkIQ를 사용할 때, 그것은 사용량 기반 비즈니스 모델이 될 것입니다. 따라서 우리가 지금까지 구축해 온 기존 시스템을 에이전트 시대에 맞게 재구축하고 과금 모델의 축을 변경하여, 사용자당 정액 과금과 사용량 기반 과금 모델을 동시에 갖추는 것이 필수적입니다.”

“(사용자당 과금과 사용량 과금이 혼합된 하이브리드 비즈니스 모델이 진정한 미래가 될 것이라고 생각하시나요?) 100%입니다. 그리고 그 시스템이 갖춰지면 예전 온프레미스 서버에서 클라우드로 넘어갈 때 일어났던 일이 재현될 겁니다. 사실 클라우드 전환기 당시에는 저조차도 결과를 완전히 예측하지 못했고, “아, 클라우드로 가면 예전과 똑같은 수량의 서버만 팔게 되는 건가” 하고 내심 걱정했었죠. 하지만 결과적으로 우리는 우리에게서 물리적 서버를 구매한 적이 없는 새로운 고객들이 구독을 시작하면서 훨씬 더 거대한 구독 비즈니스를 창출했습니다.”

“저는 에이전트 환경에서 이미 그런 일이 일어나고 있다고 생각합니다. GitHub에서도, M365에서도, 보안 솔루션에서도 그것을 목격하고 있습니다. 모두가 끊임없이 알아서 “일하는” 자율 에이전트 시스템을 구축하고 있기 때문에 우리가 예전에 ‘엔드유저 컴퓨팅’이라고 생각했던 개념 자체가 완전히 바닥부터 재건되고 있습니다.”

“저에게 진정한 기준은 ‘고객이 가치를 창출하지 못한다면 추가적인 소비나 상위 요금제를 사용하지 않을 것’이라는 사실입니다. 평가(evals)와 결과(outcomes) 증명이 그토록 중요한 이유죠. 이제 기업들은 “이 AI 기능이 정확히 나에게 어떤 비즈니스 결과를 가져다 주었나?”, “어떻게 ROI를 측정할 것인가?”, “어떻게 에이전트를 더 효율적으로 최적화할 것인가?”에 대해 과거보다 훨씬 더 엄격해질 것입니다.”

The Cone of Uncertainty - Colossus

앤트로픽 CFO가 말하는 재무팀의 클로드 활용법

Q. 앤스로픽 재무팀 내에서 클로드 코드와 클로드 전반은 어떻게 배포되어 활용되나요?

“현재 모든 법인의 법정 재무제표를 클로드를 사용해 작성할 수 있습니다. 네, 물론 사람이 확인하지만, 모든 재무제표는 클로드가 산출합니다. 또한 우리는 Ant Stats라는 더 실시간적인 플랫폼도 갖추고 있습니다.”

“과거에는 모든 데이터를 뒤져서 결론을 도출하고 보고서를 작성하거나 하루 동안 무슨 일이 일어났는지, 그 원인이 무엇인지 정기 보고서를 발행하는 데 많은 시간이 걸렸습니다. 이제 우리에겐 재무에 특화된 클로드 스킬 라이브러리가 있습니다. 마지막으로 확인했을 때 공용 저장소를 통해 누구나 접근할 수 있는 스킬이 70개가 넘었습니다. 그 위에 월간 재무 검토(MFR) 스킬을 구축했습니다. 이것이 우리의 월간 재무 보고서를 만들어 냅니다. 90~95% 완성된 상태로 나옵니다.”

“그다음부터 우리의 논의는 전적으로 “우리가 무엇을 해야 하나? 그 시사점이 무엇인가?”에 집중됩니다. 무슨 일이 일어났는지가 아닙니다. 클로드는 단순히 날씨를 보고하는 데 그치지 않기 때문입니다. 주된 동인이 무엇인지 생각하는 데도 도움을 줍니다. 수치가 왜 그렇게 변했는가? 이것이 MFR뿐만 아니라 일상적인 업무에 있어서도 비즈니스에 대한 엄청난 통찰력을 줍니다. 수익이나 컴퓨트 활용을 견인하는 요소에 대한 주간 보고서를 작성하는 데 수 시간이 걸리던 일이 이제 30분으로 줄었고, 나머지 시간은 비즈니스의 실제 전략적 시사점을 파악하는 데 사용할 수 있습니다. 또한 비즈니스 리더들에게 보고서를 훨씬 더 빨리 전달할 수 있습니다. 인사이트 엔진이 훨씬 더 빨라진 것이죠.”

“이제 클로드의 도움으로 사람들은 과거처럼 MFR에서 숫자를 대조해 맞추는 일에 시간을 덜 쓰는 대신, “아, 이걸 어떻게 사업에 재투자할까? 리소스를 어떻게 동적으로 할당할까?”를 고민합니다. 예전 같았으면 숫자를 맞추거나 그 회계 사례처럼 장부 마감에 긴 시간을 보냈을 텐데 말이죠.”

“그래서 저는 이를 훨씬 더 낙관적으로 생각합니다. 이것은 우리 생산성의 촉진제이고, 실제로 훨씬 더 많은 일을 해낼 수 있다는 것을 의미합니다. 팀을 확장해 나가면서 그 사람들도 클로드를 회사 내에서 어떻게 사용하는지 익히는 과정에서 더욱 생산적이 됩니다. 이러한 현상이 여러 회사에 걸쳐 사실이 되기 시작했습니다.”

이외에도 여러가지 흥미로운 내용이 많이 담겨있다.

Q. 투자자들과 대화하면서, 아마도 각 라운드마다 투자자들에게 설명하기 가장 흔하거나 어려운 부분, 즉 그들이 가장 이해하기 힘들어하는 점이 있었을 텐데요. 오늘날에는 그것이 무엇인가요?

“컴퓨트가 사용되는 방식의 패러다임이라고 생각합니다. 단순히 일정 기간 동안의 변동 비용으로 생각하는 게 아니라 정말 유연하고 대체 가능하게(fungibly) 활용되는 자원으로 바라보는 것이죠. 우리는 오전에 추론 칩에서 워크로드를 실행하고 오후나 저녁에는 동일한 칩을 모델 개발에 사용합니다. 이러한 패러다임은 소프트웨어 회사나 공장 같은 곳에는 존재하지 않습니다. 전통적인 기업에서 R&D 부서 직원들이 그 일만 하다가 갑자기 생산원가(COGS) 쪽 인력으로 전환될 수는 없으니까요. 그런데 여기서는 정말 그런 유연성이 가능합니다.”

“그 지점이 바로 컴퓨트에 대한 투자 수익률(ROI)이 그토록 중요한 이유이고 사람들도 그 점을 조금씩 이해하기 시작하고 있습니다. 하지만 여전히 “이 두 비용을 명확히 분리해야 해”라고 다루려는 경향이 있습니다. 실제로는 이 둘이 매우 상호 보완적이며, 그 유연성이 단기 및 장기적으로 수익을 견인하는 데 도움을 줍니다.”

Q. 내부에서 느끼기에 앞으로 나아갈 최전선은 무엇이라 보시나요?

“우리가 엔터프라이즈에 집중하고 있고 경제 전반에서 수행되는 지식 노동의 생산성을 진정으로 변화시키려 노력하고 있기 때문에, 저는 이것이 ‘가상 협력자(Virtual Collaborator)’라는 비전이나 목표를 향해 가는 것이라고 생각합니다. 이는 조직 내의 문맥을 이해하고, 회사가 자체 개발했든 외부에서 구매했든 상관없이 조직에 특화된 모든 도구를 사용할 수 있는 존재입니다. 기억력을 가지고 있어서 조직이 한 실수뿐만 아니라 과거 자신이 했던 실수로부터 효과적으로 배울 수 있죠. 단순히 단기 과제가 아니라 하나의 아이디어를 두고 아주 장기적으로 작업할 수 있는 능력을 말합니다.”

“이것이 우리에게 의미하는 바는, 모델 역량이 계속 발전하여 이를 뒷받침해야 한다는 것입니다. 그 기반 위에 우리가 구축하는 제품들이 이 가상 협력자를 탄생시키고 결과적으로 지식 노동을 획기적으로 가속화할 수 있다고 믿습니다. 전 세계적으로 지식 노동 시장은 연간 40조 달러(약 5경 원) 규모에 달합니다. 폼팩터만 제대로 갖춰진다면 이 생산성의 향상과 가속화가 실현될 수 있다고 봅니다. 바로 이 지점에서 지능은 단일 차원이 아니라 가상 협력자가 여러 능력을 결합하는 형태가 됩니다. 그냥 일반적으로 똑똑한 게 아니라 조직의 특정 사용 사례에 맞춰 똑똑해지는 것이죠.”

“현재 코딩 분야에서 나타나는 양상이 경제의 다른 영역에서도 일어날 것이라 기대합니다. 우리 내부적으로는 클로드 코드가 그 방향을 선도해왔으며, 코딩의 한계를 넓히고 있는 훌륭한 고객 기업들 역시 마찬가지입니다. 또한 코워크 같은 도구들이 등장해 그 잠재력을 개방하는 것을 보게 될 것입니다. 동일한 시간대를 기준으로 인덱싱해보면 코워크가 예전 클로드 코드보다 더 빠르게 성장하고 있습니다. 이건 꽤 놀라운 일인데, 본래 개발자들은 이 기술을 가장 빠르게 채택하는 사람들이기 때문입니다.”

“하지만 이런 일이 일어나는 이유는 모델의 역량과 제품이 앞서 말한 ‘가상 협력자’ 개념을 향해 가고 있기 때문입니다. 오늘날 우리의 제품 개발 과정조차 프로덕트 매니저 한 명과 엔지니어 두 명이 3개월 동안 제품을 출시하는 방식이 아닙니다. 이제는 매일 배포가 이루어지고 사내 전반에 걸쳐 특정 업무를 수행하는 에이전트 군단이 투입되어 모든 사람이 ‘관리자’가 되는 구조입니다.”

“그것이 가져올 파급 효과와 적절한 폼팩터를 갖췄을 때 얻을 수 있는 생산성 향상 이득은 실로 대단합니다. 우리는 아직 그 여정의 초기 단계에 있지만 그 잠재력은 엄청납니다.”

Class #2 | MS&E435: Economics of the AI Supercycle Stanford University Spring ‘26 Apoorv Agrawal

GPT 성장률은 갈수록 가속화되고 있고, AI는 이 흐름을 더더욱 가속화시킬 것이 자명하다.

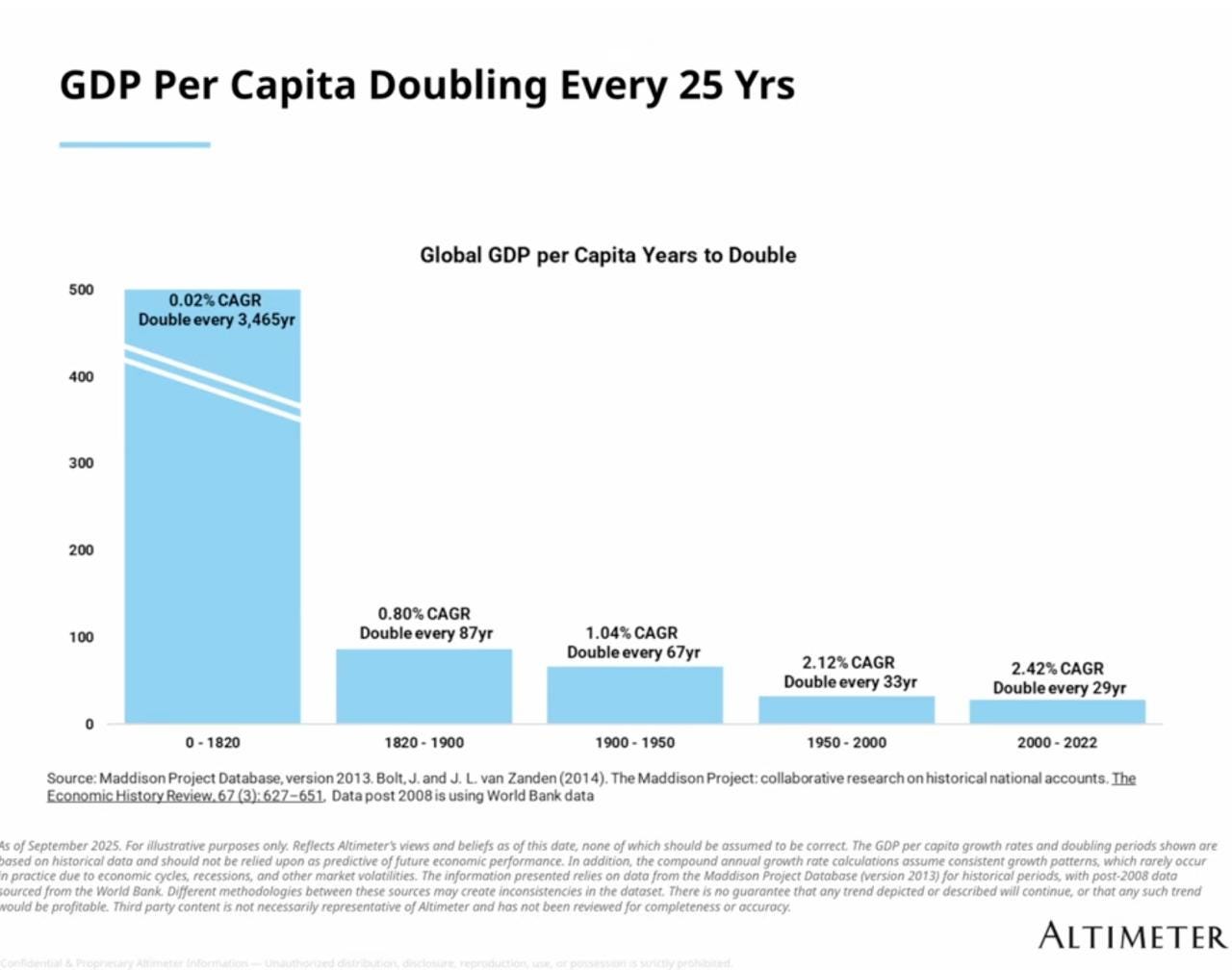

지난 2,000년 동안의 1인당 글로벌 GDP를 보면 기본적으로 1,800년 동안 아무 일도 일어나지 않았다는 것을 알 수 있습니다. 그저 ‘생존’이었죠. 고정된 양의 노동과 자본에서 나오는 잉여 생산성이 없었습니다. 생존을 위해 쓸 수 있는 것이 전부였죠. 그러다 1800년대와 1900년대에 들어서면서 이 모든 일이 일어나기 시작합니다. GDP가 두 배로 증가하는 데 걸리는 시간 말입니다. 저는 GDP가 곧 삶을 즐기기 위한 잉여를 창출하는 것이라고 말하길 좋아합니다. 생존을 넘어선, 우리 모두가 누리는 잉여 말입니다. 글로벌 GDP가 두 배로 늘어나는 데 걸리는 시간은 급격히 감소했습니다. 그리고 이제 우리는 25년마다 글로벌 GDP, 혹은 삶의 질이라고 부를 수 있는 것을 두 배로 늘리고 있습니다.

여러분이 “글쎄요 브래드, GDP가 도대체 무슨 상관이 있죠?”라고 물으실 수 있습니다. 이건 모든 것과 연관이 있습니다. GDP 성장률이 높아지면 어떤 일이 일어날까요? 빈곤율이 낮아지고, 기초 교육 보급률이 높아지며, 문해력이 높아지고, 민주주의와 자유가 확대되며, 백신 접종률이 높아지고, 아동 사망률이 낮아집니다. 혁신 그 자체가 사회적 선이며, 이것이 서로 상관관계를 가지고 가속화되고 있다는 사실이 밝혀진 것입니다.

투자자의 관점에서 볼 때, 기술은 글로벌 GDP의 5%에서 약 13%로 성장했습니다. 만약 제가 여러분에게 10년 후에 이 비율이 글로벌 GDP의 13% 아래일지, 위일지 묻는다면 어떨까요? 여러분 모두 기술이 글로벌 GDP에서 차지하는 비중이 훨씬 더 커질 것이라고 답할 겁니다. 우리는 실리콘밸리의 중심에 앉아 있습니다. 기술 기업은 비기술 기업보다 더 많은 수익을 냅니다. 여기 보이는 파란색 점선은 나스닥(NASDAQ)이 지난 10년 동안 주당순이익(EPS)을 15%의 연평균 성장률로 복리 증식시켰음을 보여줍니다. 반면 비기술 기업은 6%에 불과했죠. 기술 기업이 비기술 기업보다 더 나은 투자처가 되는 경향이 있는 이유는 무엇일까요? 주당순이익을 더 빠르게 복리로 성장시키기 때문입니다.

다시 한번 말씀드리지만, 저는 이것이 AI에 의해 가속화될 것이라고 생각합니다. 물론 AI는 이 모든 것을 대대적으로 가속화할 것입니다. 전 세계의 모든 지식 노동을 살펴볼 때, 그 타겟 시장(TAM)은 수조 달러 규모로 측정되기 때문입니다. 데미스(허사비스)가 잘 말했듯, 산업 혁명의 10배에 달하는 파급력이 산업 혁명보다 10배 빠른 속도로, 1세기가 아니라 10년 안에 펼쳐질 것입니다. 이것이 우리가 여기서 다루는 맥락이며, AI와 함께 올 가속화는 사회 전체에 더 좋은 것이어야 한다고 생각합니다. 우리는 그런 사회를 만들기 위해 가드레일과 사회적 변화에 대해서도 이야기해야 할 것입니다.

#투자

나도 맨날 코스피/코스닥 시가총액 상위 기업 리스트를 보면서 가령 ‘이 회사는 여기 있을 회사가 아닌데’ 혹은 ‘이 회사는 여기까진 가겠는걸’하면서 호기심이 발동된다.

그리고 무엇보다도 시가총액이 ‘영향력’의 척도라는 관점에 매우 공감한다.

“내 Valuation 관련한 생각 중에 개똥철학이지만 일종의 ‘그릇론’이 있다. 가령 시가총액 1,000조 이상의 세계구 기업들을 나래비로 세워보면 ‘어 왜 이런 친구들이 여기 껴있지?’ 싶은 것들이 있다.”

“재무적 관점에서는 도저히 설명이 안되고, 상당히 비싸 보이는 것들. 그런데 그런 식으로 따지면 샤넬 백 가격도 중국산 짭에 비해 설명이 안되고, 각종 사치재는 다 살 수 없는 무언가가 된다.”

“나 개인적으로 생각하기에, 기업이 어떤 사이즈 이상으로 넘어가면 이 기업이 세상에 끼치는 영향력이 일정 수준의 돈으로 표상되는 느낌을 받는다. ‘영향력’ 관점에서 보면 향후 미국 운영의 OS가 될 끔찍하게 비싸 보이는 팔란티어도 말이 좀 되는 것 같고, 테슬라도 좀 말이 되는 것 같고 그러하다. 테슬라보다 돈을 많이 버는 기업은 많지만 테슬라보다 세계에 큰 영향력을 준 기업은 드물지 않은가.”

“현재 세계는 산업혁명 이래로 가장 중요한 변곡점을 지나고 있고, 이에 따라 모바일 시대의 거인이던 애플이 시가총액 1위에서 내려오고 엔비디아와 구글이 각기 1, 2 위를 차지한 것을 알 수 있다.”

“특히 주목할 만한 부분은 삼성전자와 하이닉스가 이제 시가총액 1,000조를 너끈히 넘어 11위와 15위에 랭크된 것이다. 여기서 슬슬 ‘그릇론’ 관점에서 생각해 보면 이 순위표에서 메모리 주식들이 어느 정도의 위치를 차지할 수 있냐다.”

Alphabet Announces Proposed $80 Billion Equity Capital Raise to Expand AI Infrastructure and Compute

AI 시대에 맞춰 변모하는 미국의 빅테크 + 버크셔AI 시대에 맞춰 변모하는 미국의 빅테크 + 버크셔의 AI 승자 베팅 - 주식하는하루키

이번주에 구글이 $80b 규모의 증자를 진행하고, 이중 $10b를 버크셔가 제공한다는 발표가 있었다. 상당히 상징적인 장면이 될 것 같다.

“버핏은 초기 투자자 시절에 asset-light한 회사를 굉장히 좋아했음. 왜냐하면 재투자할 필요 없이 끊임없이 창출되는 현금흐름으로 새로운 좋은 투자기회에 투자를 하면서, 복리의 힘을 계속 키울 수 있었기 때문.”

“하지만 이후에는 규모가 너무 커지게 되면서 재투자할 곳이 적어지고, 그럼에 따라 ‘현금을 가만히 두면서 썩힐바에, 수익률은 좀 낮더라도 합리적이면서 규모가 큰 투자처’ 를 찾기 시작했다. 그래서 투자한 것이, BNSF 같은 철도회사 + Berkshire Energy 같은 에너지 회사들(= 대규모 자본투자가 계속해서 필요하지만, 적정한 수익이 보장되는). 덕분에 버크셔의 마진율과 ROE는 계속 낮아지지만, 절대 이익 규모는 계속해서 커지는 중.”

“현재 구글의 클라우드 사업은 상대적으로 저마진 + 자본집약적이지만, 향후 경제 전체의 생산 방식, 서비스 방식, 소프트웨어 및 지식노동 방식까지 영향을 미칠 수 있는 산업. 절대 이익 규모는 훨씬 커질 수 있는 기회.”

“지금처럼 이미 구축된 컴퓨트도 부족하고, 공급만 전체가 병목인 상황에서는, ‘가장 많은 현금을 이미 가지고 있고, 이를 통해 가장 많은 컴퓨트를 만들 수 있는 회사’ 가 가장 유리해짐. ‘이런 상황에서 가장 유리한 회사가 구글이고, 버크셔도 이쪽에 베팅했다!’ 라고 주장하며, 벤 톰슨의 글은 마무리.”

Inside the Mind of a Tech Investor with Gavin Baker

게빈 베이커는 이번 메모리 사이클을 1990년대 중반의 생산능력 사이클로 바라보고 있군.

“지난 25년 동안 있었던 모든 메모리 사이클을 기준으로 보면, 지금은 100% 메모리를 팔아야 하는 시점입니다. 저는 사실 2000년에 마이크론 애널리스트였습니다. 선밸리에서 열린 애널리스트 데이에 갔던 것도 기억합니다. 저는 정말 많은 메모리 사이클을 겪어온 베테랑입니다. 역사에 따르면 지금은 팔 때입니다.”

“하지만 절대 팔면 안 되는 단 하나의 사이클이 있습니다. 그것은 1990년대 중반의 사이클입니다. 제가 보기에는 메모리에서 마지막으로 진정한 생산능력 사이클이었던 시기입니다. 그리고 그 사이클을 기준으로 보면, 우리는 아직 매우 초기일 수 있습니다.”

참고) GPT가 설명하는 1990년대 중반의 메모리 사이클: 보통 메모리 사이클은 “가격이 올라서 좋다 → 재고가 쌓인다 → 가격이 꺾인다”에 가까운데, 1990년대 중반은 단순 재고 사이클이 아니라 실제 웨이퍼 팹 생산능력 자체가 부족했던 사이클이었습니다. 1990~1992년 경기 둔화와 일본 업체들의 투자 부진 때문에 DRAM 공급이 충분히 늘지 못했고, 그 사이 PC 보급, 윈도우, 기업용 컴퓨팅 수요가 폭발하면서 4Mbit·16Mbit DRAM 수요가 빠르게 늘었습니다. 그래서 1992~1995년에는 DRAM 가격이 통상적인 장기 하락 곡선을 벗어나 버티거나 오히려 상승했습니다.

&

“불행히도 금융시장의 전체 역사는, AI든 인터넷이든 PC든 철도든 운하든, 심오한 새로운 기술이 등장할 때 거의 항상 버블이 생긴다는 것을 보여줍니다. 시장은 효율적이기 때문입니다. 투자자들은 이해할 만하게도 이 새로운 기술에 흥분합니다. 마이클 밀켄은 이것을 ‘다양성의 붕괴’라고 표현합니다. 모두가 같은 것을 믿게 됩니다. 그러면 버블이 생기고, 그 버블이 새로운 기술에 필요한 구축을 자금 조달합니다. 인터넷 때 정확히 그런 일이 벌어졌습니다.”

“저는 이번에는 버블을 피할 수도 있다고 낙관합니다. 우리가 모두 원하는 것은 더 길고 더 완만한 국면입니다. 우리가 버블을 피할 수 있는 이유는 와트와 웨이퍼라는 근본적인 부족이 있기 때문입니다. 와트 부족은 앞으로 5~7년 안에 궤도 컴퓨팅으로 해결하게 될 것입니다. 하지만 웨이퍼 부족은 오래 지속될 것이라고 생각합니다.”

“그 이유는 TSMC가 70대의 단단하고 완고한 남녀들에 의해 운영되고 있기 때문입니다. (~) 그래서 저는 모리스 창의 유산을 지키고 있는 이 단단하고 완고한 70대 남녀들이, 과거의 선행 기술들에서는 존재하지 않았던 현실 세계의 물리적 제약을 강제함으로써, 우리 모두가 버블을 피하도록 돕고 있다고 생각합니다.”

“저는 근본적인 컴퓨트 부족이 있다고 생각합니다. 전 세계 인구의 10bp, 즉 0.1%만이 이 모델들을 아마 사용해야 하는 방식으로 사용하고 있습니다. 그런데도 우리는 누적으로 수조 달러를 쓰고도 미친 듯한 부족 상황에 있습니다. 전 세계 인구의 5%가 지금 최첨단 0.1%가 쓰는 방식으로 이 모델들을 사용하게 되면 무슨 일이 벌어질까요? 상상하기 어렵습니다.”

“트레이니엄은 2026년에, 특히 올해 하반기 트레이니엄 3가 본격적으로 확대될 때, 2025년의 TPU와 같은 존재가 될 것입니다. 오늘날 누군가 TPU에 대해 극도로 낙관적이라면, 그 사람의 13F를 봅시다. 루멘텀이나 셀레스티카를 보유하고 있었는지 봅시다. 그것들이 TPU에 투자하는 최고의 방법이었습니다. 저는 그중 하나를 보유하고 있었습니다. 그래서 저는 이 말을 할 어느 정도의 신뢰성은 있다고 생각합니다.”

“구글은 여러 이유로 TPU V8에서 매우 보수적인 설계 선택을 했다고 봅니다. 엔비디아와 트레이니엄은 매우 공격적인 설계 선택을 했습니다. 그래서 트레이니엄은 확실히 가장 과소평가되어 있습니다. 그런 설계 선택 때문만이 아니라, 모든 프런티어 모델이 이른바 전문가 혼합 모델이기 때문입니다. 너무 기술적으로 가지 않자면, 이런 모델을 추론하려면 스위치 스케일업 네트워크라는 것이 필요합니다. 그리고 오늘날 세계에서 작동하는 스위치 스케일업 네트워크는 단 두 개뿐입니다. 하나는 엔비디아 GPU를 구동하는 네트워크이고, 다른 하나는 아마존 트레이니엄을 구동하는 네트워크입니다.”

여러 테크 사이클을 경험해본 게빈 베이커가 계속해서 ‘전례 없음’을 외치고 있다.

“크게 보면, 하락장에는 두 가지 종류가 있습니다. 자신이 틀렸거나, 기업이 기대치를 밑돌았거나, 가설이 무효화되어 쓴약을 삼키고 손실을 확정해야 하는 하락장이 있습니다. 그리고 자신이 정말 잘 아는 기업들 때문에 성과가 부진하지만, 가격 흐름에는 깊이 동의하지 않아서 오히려 공격적으로 투자할 수 있는 하락장이나 실적 부진의 시기가 있습니다. 마이너스 성과를 확정하는 대신, 잠재된 초과 수익과 미래 성과를 쌓아가는 거죠.”

“저에게는 3월이 바로 그런 느낌이었습니다. 나스닥은 매도세였지만, 동시에 AI 분야에서 벌어지고 있는 일은 자본주의 역사상, 미국 비즈니스 역사상 가장 경이로운 순간이었습니다. 제 말의 뜻은, 앤스로픽이 연간반복매출(ARR) 110억 달러를 추가했다는 것입니다. 이게 왜 놀랍냐면, SaaS와 클라우드 혁명은 대략 5조에서 10조 달러 사이의 가치를 창출했습니다. 지난 10~12년간 가장 널리 알려진 3대 SaaS 기업을 꼽으라면 팔란티어, 스노우플레이크, 데이터브릭스일 겁니다. 이 3개 기업은 각각 수천 명, 합치면 수만 명을 고용하고 있습니다. 이들은 비즈니스를 구축하는 데 10년이 걸렸는데, 앤스로픽은 이 3개 기업의 비즈니스를 합친 규모를 단 한 달 만에 추가한 겁니다.”

“이런 일은 자본주의 역사상 단 한 번도 일어난 적이 없습니다. 제 커리어는 차치하고라도, 자본주의나 비즈니스의 역사 전체를 통틀어서도요. 정말 미친 일이죠.”

“우리 같은 기술 투자자들은 S-커브나 기하급수적 성장에 투자하는 것에 대한 논의를 많이 듣습니다. 하지만 전 이런 기하급수적 성장은 본 적이 없습니다. 딥시크 때보다 훨씬 더 극단적으로 느껴졌어요. 딥시크 사태도 이와 매우 비슷한 상황이었고, 거의 비슷한 시기에 일어났죠.”

“2025년으로 돌아가 보면, 딥시크로 인한 거대한 매도세가 있었는데, 이건 매우 이상한 일이었습니다. 논문이 ‘딥시크 먼데이(DeepSeek Monday)’ 7일 전에 발표됐거든요. 제 기억으로는 미국 휴일이었던 월요일에 발표됐을 겁니다. 제가 그걸 읽고 “음, 이건 AI 투자에 그렇게 긍정적으로 해석되지 않을 수도 있겠는데”라고 생각했습니다. 그래서 조치를 취했고, 일주일 뒤에 AI 주가 폭락한 딥시크 먼데이가 왔죠.”

“그게 정말 이상했던 이유는, 딥시크 먼데이쯤에는 이것이 컴퓨팅 수요에 있어 역사상 가장 긍정적인 일이 될 것이라는 게 매우 명백했기 때문입니다. 아시아의 AWS 가용 영역 내 가격은 이미 두 배로 뛰었습니다. GPU 가용성은 떨어지고 있었고요. 이는 추론(inference) 과정에서 추론 모델(reasoning models)이 비추론 모델보다 컴퓨팅 자원을 얼마나 더 많이 소비하는지를 우리가 처음 목격한 순간이었습니다.”

“그래서 비슷한 상황이었던 겁니다. 그걸 파악하려면 약간의 분석이 필요했죠. “오 이런, 주식이 매도되고 있고, D램 가격이 수직 상승하고 있으며, 아시아의 GPU 가격이 수직 상승하고, GPU 가용성은 떨어지고 있구나.”라고 판단하는 게 그리 어려운 일은 아닙니다. 그러고 나서 이틀이나 사흘 뒤, 미국의 GPU 대여 가격도 오르기 시작했죠. 3월에 여러분이 했어야 할 일은 그저 앤스로픽에 무슨 일이 일어나고 있는지 관찰하는 것뿐이었습니다. 2022년에 사지 않은 것, 코로나 때 사지 않은 것, 딥시크 때 사지 않은 것을 후회하는 사람들이 참 많습니다. 4월 초에도 똑같은 밸류에이션 상황이 주어졌고, AI의 변곡점은 더욱 명확해졌습니다. 이처럼 AI에 투자할 기회는 계속 있었습니다.”

밸류에이션 관련해서도 매우 합리적인 뷰를 가지고 계시다.

“제 주변에 D램에 대해 강한 확신을 갖지 않은 사람은 단 한 명도 없습니다. 현재 AI와 관련하여 매우 흥미로운 일들이 일어나고 있습니다. 그중 하나는, 여러 섹터를 횡단적으로 살펴봤을 때(cross-sectionally) 주가 밸류에이션이 전혀 말이 안 된다는 겁니다. 그냥 앞뒤가 안 맞아요. 둘 다 참일 수는 없습니다.

“예를 들어, 반도체 장비 회사들은 다음 분기 연환산 수익의 40배에 거래되고 있는데, D램 회사들은 한 자릿수 중반 배수에 거래되고 있습니다. 지난 사이클의 고점에서는 이 배수가 5 대 12 정도였습니다. 한때는 3 대 45였던 적도 있고요. 이 둘의 밸류에이션이 동시에 합리적일 수는 없습니다. 네, 반도체 장비(CapEx) 비즈니스 모델이 메모리 비즈니스 모델보다 더 개선된 건 맞습니다. HBM이 메모리 비즈니스를 얼마나 더 개선할지는 아직 완벽히 모르지만요. 장비 회사들이 부품 교체와 유지보수를 통해 일종의 반복 매출 요소를 갖고 있는 것도 사실입니다. 하지만 그렇다고 해서 배수(멀티플) 격차가 1,000%나 날 만큼의 가치는 아닙니다.”

“엔비디아의 밸류에이션을 납득하는 것도 어렵습니다. 4월 초까지만 해도 엔비디아 주가는 과거 10년, 12년을 통틀어 시장 전체 대비 사실상 역대 최고로 싼 수준이었고, 절대적인 기준에서도 매우 저렴했습니다. 그런데 이런 엔비디아의 밸류에이션을 GE 버노바의 밸류에이션과 나란히 놓고 비교하기는 정말 어렵습니다. 왜냐하면 GE 버노바의 주가에는 엔비디아가 어마어마한 시장 점유율을 잃을 것이라는 상상하기 힘든 가정이 내포되어 있기 때문입니다. 이렇듯 시장을 횡단적으로 보면 밸류에이션이 정말 제각각입니다.”

“현재 우리가 엄청난 쇼티지를 겪고 있기 때문에, 역설적으로 품질이 가장 떨어지는 기업들이 가장 큰 호황을 누리고 있습니다. 만약 당신이 석유, 가스, 광업, 천연자원 등에 익숙한 투자자라서 ‘비용(Cost)’의 관점에서 사고하는 데 능통하다면 이 현상이 매우 직관적으로 다가올 겁니다. 원자재 시장의 진정한 강세장에서는 가장 생산 단가가 높은 한계 공급자들의 주가가 가장 많이 폭등합니다. 왜냐하면 가격 상승의 수혜를 가장 크게 입기 때문이죠. 파산 직전이던 기업들이 갑자기 현금을 쏟아내는 기계로 돌변합니다. 이것이 원자재 투자가 정말, 정말 어려운 이유 중 하나입니다. 사이클 전반에 걸쳐서는 우량 기업이 시장을 이기지만, 정작 압도적인 초과 수익은 공급 부족과 강세장이 맞물릴 때 파산 직전이던 고비용 한계 기업들이 텐배거(10배)로 달나라에 갈 때 발생하거든요.”

“지금 모든 산업에서 똑같은 일이 벌어지고 있습니다. 품질이 가장 낮은 기업들, 하이퍼스케일러와 구매자들로부터 생산 단가가 높고, 신뢰성이 떨어지며, 불량률이 높다고 미움과 원망을 받던 회사들이 지금은 생산 캐파가 매진되어 가격을 마구 올리고 있습니다. 그리고 이런 행보가 X나 레딧의 개인 투자자들의 관심을 끌고, 이 잡주들이 달나라로 날아가고 있습니다. 반면 고품질 우량주들은 사실 눈에 띄게 시장 수익률을 밑돌고 있습니다. 투자자 입장에서는 이런 장세가 정말 고통스럽습니다. 왜냐하면 3개월, 6개월 만에 10배 폭등한 저 쓰레기 같은 주식이 (그들이 벌어들인 막대한 현금을 어디다 쓰는지에 따라 다르겠지만) 언젠가 다시 제자리로 곤두박질칠 거라는 걸 무조건 알고 있으니까요.”

“그래서 1년 전까지만 해도 AI에 매우 회의적이었던 사람들이 이제는 더 이상 회의적이지 않다는 사실이 저를 약간 걱정스럽게 만듭니다. 하지만 다시 눈을 돌려 고품질 우량 기업들의 밸류에이션을 보면, 전혀 과열되어 있지 않기 때문에 이내 안도감을 느낍니다. 저는 2024년이나 2025년에 AI 버블에 대해 묻거나 논의하는 사람들을 볼 때마다 참 재밌다고 생각했습니다. 지금 당장 당신 눈앞에 저렇게 멍청한 버블과 양자 테마 버블이 실시간으로 터지고 있는데, 대체 무슨 말을 하는 겁니까? AI는 너무나도 실재하는 현실입니다.”

“원자력이나 양자 컴퓨팅 테마에 끼었던 이런 멍청한 거품들이, X나 레딧에서 선동하기 쉬운 투기성이 짙고 퀄리티가 낮은 소형주 이름들로 퍼져나간 것 같습니다. 그게 절 조금 두렵게 만듭니다. 저는 차라리 AI 약세론자가 더 많았으면 좋겠습니다. 메모리 반도체 약세론자도 더 많았으면 좋겠고요. 아스테라랩스는 제가 오랫동안 지켜본 종목입니다. 이 주식에 대해 약세론(공매도)을 펴는 사람들이 많더라고요. 저는 그런 게 아주 좋습니다. 훌륭해요. 전 시리즈 C부터 투자했거든요. 이게 구리선 기반의 연결이 몰락하면서 망할 주식이라고 생각하신다면, 어디 한번 잘해 보시길 바랍니다. 행운을 빕니다.”

“또한 시장의 바스켓 단위 거래와, 레버리지가 걸린 바스켓의 흐름도 체감할 수 있습니다. 당신이 어떤 바스켓에 속해 있느냐가 정말 중요합니다. 구리, 광학(optical), D램, 낸드. 올해 아주 흥미로운 일이 일어났는데요. 24년과 25년에 AI 관련주들은 하나의 큰 덩어리로 같이 움직였습니다. GPU 컴퓨팅, 스케일업 네트워킹(scale-up networking), 광학 스케일어크로스(scale-across)에는 롱(매수)을 치고 전력 섹터는 숏(공매도)을 치는 식의 거래가 가능했죠. 리스크 관리 차원에서 그런 팩터 투자가 꽤 잘 통했습니다.”

“하지만 올해 1월을 기점으로 그 공식이 완전히 산산조각 났습니다. 스케일아웃(scale-out)이 폭락하는 동안 스케일업 네트워킹은 미친 듯이 오르기도 하고, D램이 낸드와 HDD 대비 압도적으로 덜 오르는 (이전엔 없던) 기현상이 발생하기도 했습니다. AI 섹터 내부의 이런 횡단적 상관관계가 1월 들어 매우 흥미로운 방향으로 완전히 깨져버렸고, 투자자들은 훨씬 더 미세하고 정교한(fine-grained) 접근을 해야만 했습니다. 더 이상 반도체 장비주나 낸드 플래시 숏을 쳐서 메모리 롱 포지션을 헷지할 수 없게 된 겁니다. 횡단적 관점에서 모든 것이 1월을 기점으로 크게 변했습니다.”

“아마도 그 이유 중 하나는 AI 자체가 질적으로 크게 진일보하면서, 수많은 투자자들이 AI를 활용해 이 다양한 하위 섹터들을 아주 똑똑하게 분석하기 시작했기 때문일 겁니다. 그들이 개별 섹터를 스마트하게 거래하기 시작하자, 이것들이 바스켓에 담기고, 이 바스켓들이 다시 시장 전체에 영향을 미치게 된 거죠.”

(AI가 오히려 자산 가격의 효율성을 만들어내고 있군요.)

“맞습니다. 아주 정확합니다. 끔찍한 저품질 잡주들을 제외하고, 장기간 복리 수익을 안겨줄 수 있는 가장 크고 안전한 투자 기회 중 하나는 ‘잘못 분류된(miscategorized)’ 기업들 속에 숨어 있습니다. 아스테라가 구리 관련 패자 바스켓에 많이 담겨 있던 게 좋은 예죠. 아스테라의 가장 큰 주력 제품은 스위치가 될 것입니다. 스위치를 가속기에 연결할 때는 구리와 광학을 모두 사용합니다. 정의상, 당신이 스위치 회사거나 가속기 회사라면 절대 구리 패자가 될 수 없습니다. 그 연결의 반대편에 서 있게 될 테니까요.”

나 또한 이번 사이클은 굉장히 높은 확률로 버블의 붕괴로 끝날 것이라고 생각한다. 역사상 다른 패턴을 본적이 없으니.

하지만, 그 시점의 버블 붕괴는 주식 가격의 붕괴일 뿐, 진짜 세상의 진보는 우리의 예상보다 훨씬 길고 클 수 있을 것이라고 보고 있다.

“모든 에너지가 특히 반도체에 집중되어 있다는 점을 감안할 때, 컴퓨팅 자원이 부족해지지 않는 상황은 우리가 예전에도 겪어본 적 있는 패턴이라고 생각합니다. 결국 우리는 너무 많은 생산 능력을 갖게 될 것이고, 기업들은 막대한 고정 비용을 떠안게 되며, 그다음에는 역대급 반도체 다운 사이클이 찾아올 것입니다.”

“하지만 궁극적으로는, 일단 컴퓨팅 자원이 풍부해지면 무엇이든 가능해집니다, 그렇지 않나요? 메타의 사례로 돌아가서, 릴스를 만들어낼 생각을 대체 누가 했겠습니까? 이는 아주 황당하면서도, 넘쳐나는 대역폭, 넘쳐나는 컴퓨팅 자원 등 잉여에서 파생된 결과물입니다. 사람들이 바보 같은 영상을 만들어 온라인에 올리고 그것이 분류되고 소비되는 과정의 기본이 되는, 이 제품에 들어가는 모든 잉여 자원의 양은 정말 어마어마합니다.”

“그러니, 우리가 무한한 컴퓨팅 자원을 갖게 되었을 때 이룰 수 있는 잠재력, 바로 그때가 진정한 AI 시대가 도래하는 시점일 것입니다.”

“과연 이번에는 다를까요? 이런 측면에서는 아마 다르지 않을 것이라 생각합니다. 어느 시점에선가 그것이 어떤 형태이든 간에 붕괴가 오겠지만, 그렇다고 해서 지금 우리가 보고 있는 것들이 진짜가 아니라는 의미는 아닙니다. 하지만 또 모르죠, 어쩌면 이번에는 다를 수도 있을 겁니다.”

#마지막으로

You Retire, You Die - Colossus

폴 튜더 존스의 인터뷰. 역시 경지에 다다른 사람의 사고는 다르구나.

“Q. 투자자와 대조되는 트레이더의 삶에 대해 설명해 주셨으면 합니다.”

“생각해보면 올해가 제 트레이딩 50년째가 되는군요. 저의 트레이딩과 일반 투자의 차이를 보여드리자면, 저희 BVI 펀드의 경우 40년 동안 S&P 500과 -0.12의 상관관계를 보였습니다. 투자와 트레이딩의 차이를 아시겠죠. 저희 수익의 100%는 알파(초과 수익)입니다, 100%요. 그런데 문득 이런 생각이 들었습니다. “맙소사, 나는 왜 워런 버핏처럼 되지 못했을까? 그저 미국을 믿고 투자하면 50%를 잃어도 무슨 상관인가, 미국이 다시 회복시켜 줄 텐데.”

“그가 그 누구보다 열심히 일하지 않는다는 뜻이 아닙니다. 하지만 흔들리지 않는 그런 믿음의 체계가 정말 환상적이라는 뜻입니다. 반면에 저는 마치 NFL의 라이트 가드로 50년을 뛴 기분입니다. 매일같이 빌어먹을 참호 속에서 피 터지게 싸우는 것 같거든요.”

“그래서 누군가 “저도 트레이딩을 하고 싶습니다”라고 말할 때마다 저는 이렇게 대답합니다. “롱/숏 주식 펀드로 가세요. 주식 쪽으로 가서 투자하세요.” 저는 항상 버핏의 그런 믿음 체계가 부러웠고, 그것은 오랫동안 너무나도 잘 작동해 왔습니다. 제가 2008-9년에 워런의 입장에서 50%의 손실을 겪었다면 엄청나게 고통스러웠을 겁니다. 저에게 아주 심각한 타격을 주었겠죠. 제게는 그가 하는 일을 해낼 수 있는 차분함이나 인내심, 정신력이 없는 것 같습니다.”

“아무튼 저는 버크셔 해서웨이에 관한 Acquired 팟캐스트를 듣게 되었습니다. 거기서 처음 알게 된 사실은 그가 아홉 살 때 – 무려 아홉 살 때 – 복리의 마법을 이해했다는 것입니다. 그 팟캐스트를 들으면서 저는 속으로 외쳤습니다. ‘맙소사, 이 사람은 진짜 천재구나. 그리고 나는 역사상 최고의 바보였어.’”

“Q. 당신이 생각하는 트레이딩이란 과연 무엇인지 직접 듣고 싶습니다. 당신이 수십 년 동안 그토록 탁월하게 매일 수행해 온 그 문자 그대로의 행위는 무엇인가요?”

“떠오르는 몇 가지 은유가 있습니다. 권투(boxing)부터 시작해보죠. 왜냐하면 권투에는 상대가 있기 때문입니다. 이 경우에는 바로 시장이죠. 당신은 당신을 계속 노리고 있는 이 상대와 함께 링 위로 올라가는 겁니다. 마이크 타이슨 스타일보다는 고전적인 권투를 생각해보세요.”

“계속 펀치를 막아내고, 잽을 날리고, 서로를 탐색하며 빈틈을 찾습니다. 그러다 이따금씩 엄청난 빈틈이 생기면 크게 한 방 날리는 겁니다. 그러다 하나가 제대로 꽂힐 수 있죠. 큰 펀치를 생각해보면 비트코인 2020년, KO승. 2년물 금리 2022년, KO승이었습니다.”

“앉아서 기다리기만 한다면 이따금씩 믿을 수 없을 만큼 엄청난 기회들이 찾아옵니다. 그 중간 과정 내내 일부 시간은 그저 정보를 수집하고 그런 빈틈을 찾는 데 씁니다. 항상 발전을 이루려 노력하고 항상 라운드를 이기려고 노력하지만, 무언가 정말 중요한 성과를 낼 수 있는 기회는 단 몇 번뿐입니다.”

“정말 큰 움직임들을 모두 생각해 보면, 대개 시장이 너무 휩쓸렸거나, 어떤 불균형이 너무 오래 지속되었거나, 중앙은행이나 정부가 하지 말아야 할 일을 했기 때문일 가능성이 높습니다.”

“Q. 정교한 실행력이란 무슨 뜻인가요?”

“바닥에 피가 낭자할 때 매수하고 있는가, 그리고 완벽한 환희에 차 있을 때 매도하고 있는가를 묻는 것입니다. 지난주 금요일을 예로 들어보죠. 금과 은 역사상 가장 크게 하락한 날이었습니다. 은 가격이 하루 만에 33%나 움직일 때는 매분 매초 주의를 기울여야 합니다. 그날의 활동에 완전히 집중해야 하죠. 개장 시 어떻게 할 것인지, 그날 미처 예상치 못했던 특정 가격대를 돌파했을 때 어떻게 대처할 것인지 말입니다.”

“이것은 제가 베드-스타이에서 배웠던 교훈과도 같습니다. 반드시 계획이 있어야 합니다. 사전에 미리 계획을 세워두어야 하고, 스스로 즉각 실행될 수 있어야 하며, 그 과정에 대해 철저히 고민해 두었어야 합니다. 저는 매크로 트레이더인 다른 친구들에게서 이런 말을 듣습니다. “아 젠장, 내가 두 시간 늦었어, 세 시간 늦었어.” 지난주 금요일이 아주 좋은 예였습니다. 그 순간은 정말 엄청난 차이를 만듭니다.”