HWBI #42_언번들링 MS, 업무용 협업툴 잔디, 소프트뱅크 PT, 엔트그룹 상장 중지, 핀둬둬 실적, Yuanfudao 투자, 나인원한남, 성수동, 카사 건물 공개, 테슬라 OS, TSMC vs 삼성, 아마존과 11번가, AR&VR, 그리고 마지막으로

오늘 HWBI는 ‘툴, 스타트업, 비즈니스, 중국, 부동산, 모빌리티, 반도체, 커머스, AR&VR’순으로 이야기를 다룹니다. 읽어주셔서 감사합니다 :D

HWBI가 유익하셨다면 주위에도 널리 퍼뜨려주세요!

#툴

The Unbundling of Microsoft - Digitalnative

요즘들어 PC 환경이 모바일 대비 너무 뒤쳐졌단 생각이 든다. 특히 내 경험으로 보았을 때 PC 사용시간 대부분을 차지하는 MS 오피스 프로그램들이 모바일 네이티브인 MZ세대에겐 너무 불편하다. 어디에 무슨 기능이 있는지도 모르겠고(무슨 버튼이 이렇게 많아), 단축키도 잘 외워지지 않고(우린 키보드보다 손가락이 편해요), 이쁘지도 않고(그 흔한 이모지도 없음) 등의 이유로. 엑셀을 돈 내고 강의들으며 공부하는 사람들이 많아지고 있는데... 매우 이상하지 않은가? 난 갈수록 MS 오피스에 불편함을 느끼는 사람들이 다수가 될 것이라고 확신한다.

사진에 나와있는 에어테이블, 노션, 피그마, 슬랙 등은 MS 오피스를 충분히 대체할 수 있다고 본다. MS 오피스가 이들에 비해 가지는 장점은 기존 유저가 많다는 것(그래서 통용성 하나는 끝내주지...)과 상대적으로 저렴하단 것 밖에 생각나지 않는다. 당장 구글의 Workspace (G Suite)만 해도 클라우드 기반이라서 MS 오피스 대비 훨씬 편안한 환경을 제공한다고 생각한다.

글의 저자는 앞으로의 툴은 아래 5가지 요소를 가질 것이라고 주장하는데, 매우 동의한다. (하지만 5번의 경우엔 팀즈가 끼워넣기 전략으로 (훨씬 나은 경험을 제공하는) 슬랙 유저를 넘어섰기 때문에 두고봐야할듯... 물론 난 장기적으로 보면 팀즈 고객들도 슬랙으로 넘어올 것이라고 기대한다)

Low code / no code

Cloud collaboration

Design-first

API integration

Go-to-market motion

단기적으로 이러한 요소를 지닌 SaaS 툴들에게 커다란 기회가 있다고 보고 있고, 장기적으론 AR&VR이 새로운 컴퓨팅 환경을 제공함으로써 PC를 대체하지 않을까 생각한다.

#스타트업

엔젤리그 얼리버드 딜에 협업툴 스타트업 토스랩(잔디)이 보이길래 간단하게 살펴보았다.

영어 기반 업무용 협업 툴 불편함 끝!, 아시아 시장에 협업의 '잔디'를 심다 - DBR

전반적인 내용은 위 DBR 아티클에 대부분 들어있는 것 같고, 주목할 포인트만 적어보자면

1) 아시아가 타겟: 잔디가 높은 밸류를 인정받은 이유는 한국 뿐 아니라 아시아를 타겟으로 사업을 진행하기 때문이다. 실제로 대만 협업툴 1등이 잔디고, 매출의 10%가 해외에서 나온다고. 특히 영어가 익숙하지 않은 나라들을 우선 타겟으로 골랐고(영어가 익숙한 곳은 슬랙을 많이 쓰니까), 사업 초기부터 지사를 설립해 로컬화에 집중한 것이 성과를 보였다. (잔디를 보니 우리나라 SaaS 기업들도 아시아를 타겟으로 하면 충분히 스케일업 할 수 있겠단 생각이 든다)

2) 화려한 사외이사&자문단: 스타트업에 조금만 관심이 있어도 다들 들어봤을 사람들이 자리하고 있다. 특히 신현성 의장의 역할이 큰 것 같은게, 김대현 대표가 티몬 출신이고, 사업 아이디어와 초기 투자금을 신현성 의장한테 받았다고 한다.

3) Numbers: NRR(Net Retention Rate) 약 120% (cf: Slack 135~155%), Paid Conversion Rate 약 40% (cf: Slack 30%), 유저수 200만명(이라고 되어있는데 실제 고객은 이에 못미치지 않을까)

4) 간단한 밸류에이션: 잔디 유료 유저수 100만명으로 가정. 잔디의 유료 플랜은 월마다 인당 5000원 플랜과 9000원 플랜으로 나뉘는데, 9:1로 가정. 90만5000+10만9000=54억(월)*12=연매출 약 650억. 슬랙이 PSR 15~20배 받고 있으니, 보수적으로 x10하면 6500억

하지만 공개된 자료에 따르면 토스랩의 19년 매출은 14억. 매년 2배 정도 성장하니, 올해 매출 약 30억 한다고 보면 x10 = 300억 정도가 적당하겠다. (위와 엄청 크게 차이나는 이유는 1)실제 유저수가 다르고 2) 그에 따른 유료 유저수의 차이 때문이 아닐까 추측. 위의 밸류는 잘 성장하면 유니콘 정도 되겠구나 생각하면 될듯)

5) 투자유치: 최근 9월에 시리즈C로 140억을 투자받으면서 총 누적투자금액은 274억. 소프트뱅크벤처스 주도. SV인베스트먼트, 에이티넘 인베스트먼트, 머스트자산운용, 스파크랩스, 신한캐피탈, 티인베스트먼트 참여. (아마도) 앞서 언급했듯이 신현성 의장 또한 주요 주주.

참고) 협업툴 '잔디' 개발한 토스랩, 140억원 투자 유치 성공 - 조선경제

#비즈니스

Softbank Earnings Results for Q2/FY2020

언제나 챙겨보는 소프트뱅크 실적발표 PT.

회장님은 정말 AI에 제대로 꽂히신듯. 'Winners in AI are winners in the future'. SVF2 또한 대부분의 기업이 AI focus다. 특히 기존 산업을 AI로 혁신할 수 있는 분야들에 많은 투자를 한게 보인다 (헬스케어, 부동산, 모빌리티 등).

포트폴리오가 전반적으로 크게 변경되었음. 예고한대로 알리바바, ARM, T모바일등 핵심자산들을 팔고, 그 돈으로 상장 기업(주로 빅테크 기업)에 투자하기 시작(아마존을 가장 많이 매수). 비상장기업의 비중이 확 줄었음.

콜옵션은 상장 주식으로 포트폴리오 조정을 하는 과정에서 매수한 것으로 판명. 이를 도박이라고 보는건 무리인 것 같다.

최근에 우버 주가가 많이 회복되면서 SVF1의 밸류도 많이 회복되었을 것이다. 이제 위워크만 잘 회복되면 될 것 같은데, 쉬워보이진 않네…

#중국

마윈 연설에 격노한 시진핑, 앤트 상장 직접 중지시켰다 - 조선일보

China's President Xi Jinping Personally Scuttled Jack Ma's Ant IPO - WSJ

HWBI를 통해 지속적으로 업데이트해왔던 Ant Group 상장이 결국 무산되었는데, 시진핑이 직접 중지시켰다는 WSJ의 보도. (일이 이렇게 흐를줄은 상상도 못했어요 ㅜㅜ)

ANT Financial의 IPO가 보류된 것이 그 직전 Jack Ma가 공식석상에서 중국 정부에 대하여 쓴 소리를 한 결과라고 많은 사람이 보는데, IPO 보류 사건 자체는 그 결과일 가능성이 충분히 있다고 보지만, 그 전후에 발표되는 새로운 제도, 규제의 변화를 이것을 'tech giant에게 본때를 보여 주겠다'는 시각으로 보기는 어렵다고 본다. 당연히 이러한 변화는 알리바바, 텐센트 등의 tech giant에게는 성장에 큰 제동이 걸리면서 (부정적인) 영향을 줄 것이다.

하지만 이러한 변화에 대해 '갑작스럽게 만들어진 음모'로 보기 보다는 '중국 중앙 정부는 늘 그보다는 long-term 시각을 가지고 있으며, 이러한 제도 변화의 준비는 훨씬 오래 전부터 준비해 왔고 그 타이밍만 재고 있었다'고 보는 것이 더 적절하다는 생각이다.

이번 이슈에 새로운 해석을 제공하는 허진호 대표님의 중요한 코멘트. 중국 IT 산업의 빠른 발전은 규제의 방식도 큰 역할을 했다고 보는데(네거티브 규제), 이게 변화할 조짐이 보인다.

Bonus: Jack Ma's Bund Finance Summit Speech

문제의 연설문 링크도 첨부한다. 3000조가 몰린 이벤트를 중단시킨 스피치가 어떠한 내용인지 궁금하면 읽어보시길. (참고로 알리바바 소유의 SCMP는 종종 시진핑을 돌려까기 한 적이 있고, 이는 내가 알리바바를 매도한 이유 중 하나였다)

핀둬둬(Pinduoduo,PDD) Q3 실적 - 내 투자블로그

주요 숫자: GMV 73%, 매출 89% 상승 / 연간 구매고객 7.3억명(cf: 알리바바 7.57억), 월간 활동고객 6.43억 명(cf: 알리바바 8.8억 명) - 알리바바와 대등한 플랫폼으로 성장(JD보다 유저 많음) / 3Q 화폐화율 3.2% (cf: 알리바바 FY2020 3.74%) / Non-GAAP기준 흑자전환 성공.

농업(신선식품)을 신사업으로 설정. C2M에 이은 PDD의 핵심 전략. 이를 위해 DuoDuoMaicai 서비스를 출시하고(마켓플레이스), 신선식품을 위한 물류망 구축에 투자(풀필먼트), 식품의 '생산' 측면까지도 적극적인 R&D 진행. 농업 전략이 성공하면 'higher engagement'가 유지될테고, daily product에서도 알리바바와 제대로 붙어볼 수 있을듯.

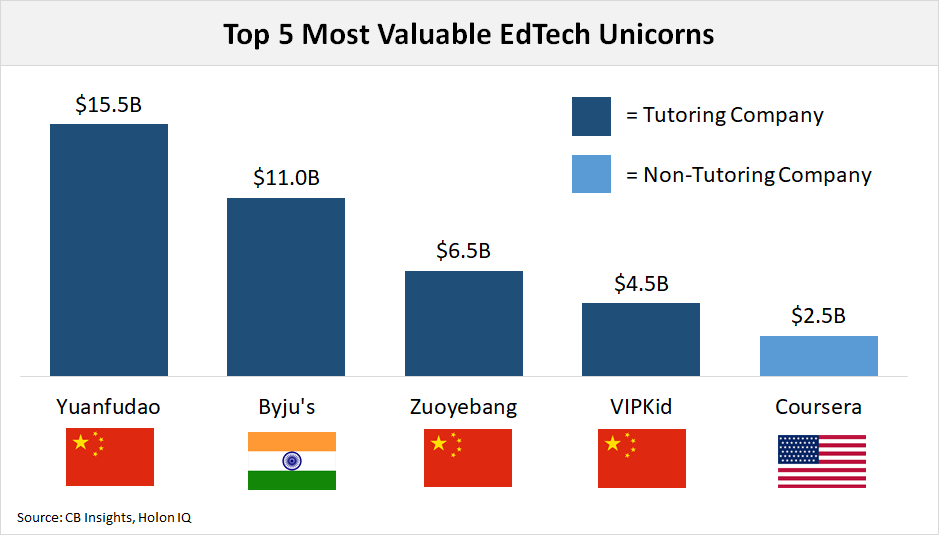

Chinese live tutoring app Yuanfudao is now worth $15.5 billion - TC

중국의 에듀테크 업체 Yuanfudao가 $2.2b를 투자받으며 15조가 넘는 밸류를 인정받음. 투자자도 화려한데, Tencent와 DST Global이 리드하고 Hillhouse, Boyu, IDG, CITICPE, GIC, Temasek이 참여 (참고: 내가 좋아하는 해외 투자사들). 라이브로 강의를 제공하는 서비스로 시작했고, 현재는 AI를 이용한 다양한 교육 서비스를 내놓고 있다고.

큰 규모의 에듀테크 딜이 종종 보이는데, 보면 대부분 중국 기업. 또 다른 유니콘인 Zuoyebang도 지난 6월 $750m만큼 투자받았고, 현재도 추가 투자 유치 중이라고. 이외에도 어린이 타겟의 VIPKid 또한 유니콘. 최근 '대학교의 언번들링'이란 자료를 접했는데, 미국이 대학교를 언번들링 하고 있다면 중국은 K-12(유치원~고등학교) 언번들링이 활발하게 진행 중인듯.

참고1)

How Technology and Covid-19 Are Reinventing Education - Digitalnative

교육이 테크를 통해 어떻게 변화하고 있는지 전반적으로 개괄하고 있는 글. 마지막의 Learning 과 Education을 비교하며 갈수록 Learning이 중요해지고 있음을 언급한 것도 중요한 포인트. 이는 한국에서도 나타나는 흐름으로, 성인교육 시장의 패스트캠퍼스나 독서모임 트레바리 등이 대표적인 케이스라고 봄.

참고2)

Education By The Numbers - Union Square Ventures

USV 업로드한 여러가지 교육 관련 통계들. 그동안 교육에 큰 변화가 없었음은 누구나 아는 사실이고, 지금이 혁신하기에 가장 좋은 타이밍임은 분명한듯. 교육 비용도 생각보다 많이 증가했고, SoFi같은 기업이 탄생했지. 개인이 나서서 교육을 제공하는 케이스도 언급되는데, 이들을 위한 서비스도 큰 기회가 될 것 같음(Yuanfudao&Zuoyebang의 대학생 타깃 버전?)

#부동산

한남동의 최고급 주거단지 나인원한남은 디벨로퍼나 건설사가 아닌 대신증권이 직접 시행한 프로젝트다. (그래서 상가(고메494)에 대신증권 라운지가 존재함). 분양도 성공적으로 마쳤기에 성공한 프로젝트인줄 알았는데 (리포트에 따르면 4000억정도 수익이 예상되었음)

대신증권의 전략적 실수 두가지 - Miscellaneous ideas for my own

지금보니 별로 결과가 좋지 않은 것 같네. 분양가가 통제되면서 후분양으로 방향을 돌렸는데 비교적 싼 값에 옵션을 내놓은 것 같고, 게다가 정부의 보유세 인상 정책으로 세금폭탄을 맞게 됨(올해만 나인원 한남 보유세로 약 450억원을 낼 것으로 예상).

결국 대신증권은 종부세를 피하기 위해 조기인도를 통보함. 그럼 종부세는 임차임들의 부담이 됨. 결국 임차인들과 대신증권(시행사 디에스한남)은 법적으로 다투게 될 것인데, 더 문제인건 글에 나와있듯이 신뢰가 깎인다는 것.

역시 큰 프로젝트라고 다 잘 되는건 아닌 것 같다.

SK디앤디, 상업시설·오피스 확대...비주거 개발 결실 - 더벨

최근 성수에 이케아랩이 생겼다고 화제가 되었는데, 위치가 어딘가 찾아보니 SK디앤디가 개발한 지식산업센터 '성수낙낙' 속 리테일 시설에 자리잡고 있었다. 이 리테일은 향후 상장할 '디앤디플랫폼리츠(문래동 영시티)'에 편입될 가능성이 있는 리테일이기 때문에 주목할 필요가 있다. 지도상으로 보면 성수 메인 위치라고 보긴 힘든데(성수보다 건대&어린이대공원에 가깝다), 성수의 네임벨류가 높아지면서 성수 네이밍의 범위도 넓어지고 있다는 생각이 든다(마치 서울숲 네임벨류가 높아지며 서울숲에서 거리가 있음에도 주변 아파트들이 전부 서울숲 이름 붙인거랑 비슷).

이지스자산운용도 본격적으로 성수동 사업에 뛰어들었다. 성수는 매번 갈때마다 모습이 바뀌는데, 갈수록 더 빠르게 바뀔 것 같다. (나는 성수 바로 옆에 있는 학교 다니고 있는 덕분에 성수의 발전을 고스란히 지켜볼 수 있었다. 운이 좋았음!)

기다리고 있던 카사의 첫번째 공모 건물이 공개되었다. 역삼에 위치한 100억짜리 건물로, 예상보다 더 작은 규모의 빌딩이다. 주로 큰 건물을 편입하는 공모리츠와는 달리 카사는 꼬미빌딩을 주로 다루게 될 것 같고, 따라서 포트폴리오를 다변화하는데 도움이 될 것 같다. 아래는 주목해야할 포인트.

디지털 수익증권은 보유세가 없어요. 부동산 관련 투자임에도 부동산 보유 및 매매에 따르는 세금도 없습니다. 투자수익과 임대수익에 따른 소득세만 부과, 세금의 부담이 적어요.

무엇보다, 정기적인 배당 혜택을 누릴 수 있어요. 부동산의 수익증권 보유에 따라 건물주처럼 정기적인 임대수익의 혜택을 누릴 수 있습니다. 첫 공모인 '역삼 런던빌'은 매 3개월마다 꼬박꼬박 약 3% 이상의 임대수익 배당률로 투자자 여러분께 만족감을 제공할 수 있습니다. (배당은 DABS로 주려나?)

#모빌리티

현대차에 진짜 중요한건 'OS 혁명' - 최원석의 디코드

모빌리티에게 가장 중요한건 OS라는 내용의 아티클. 비슷한 내용을 반복해서 올리는 것 같은데, 그만큼 정말 중요한 내용이다.

자동차엔 ECU(Electronic Control Unit·전자제어유닛)라는 부품이 각종 기능을 제어하는데, 기존 자동차는 각 기능을 담당하는 ECU가 따로 놀았다면, 테슬라는 단 하나의 ECU로 이를 통합시켰고, 따라서 자동차를 통일된 OS로 구동되는 하나의 컴퓨터로 탈바꿈시킨 첫번째 모빌리티 업체라는 점이 테슬라를 바라보는 가장 중요한 부분이다.

이를 통해 테슬라는 OTA라는 실시간 무선 업데이트 기능을 제공할 수 있게 되었고, 테슬라를 구매한 유저는 시간이 갈수록 차가 업그레이드되는 마법을 누릴 수 있다.

기존의 완성차 업체들이 자체 OS를 개발해 탑재하기엔 너무 시간이 부족하기 때문에, 대표적으로 벤츠는 엔비디아와 손을 잡아서 이를 해결하고자 하고 있다. 마치 스마트폰에서 애플이 자체 os인 ios를 이용하고, 나머지 업체들은 구글 안드로이드를 이용하는 모습하고 똑같이 흘러가고 있는 것이다. 여기서 던져야할 질문은 '테슬라 외에 자체 os를 탑재하게될 회사는 어디가 있을까?'와 '안드로이드의 역할을 하는 os는 과연 어떤 업체가 제공하게 될까?'라고 생각한다.

조금 더 이야기를 풀자면, 모빌리티 외에도 하드웨어(실물)를 소프트웨어를 통해 혁신할(컴퓨터화 시킬) 산업분야에서는 OS가 가장 중요해지는 비슷한 상황이 발생할 것이라고 본다. 대표적으로 부동산 분야가 있고, 과거 소프트뱅크가 위워크를 굉장히 높게 평가한 이유가 여기에 있을 것이라고 본다.

#반도체

삼성전자와 TSMC의 초미세 파운드리 공정 기술 전쟁 - 권석준님 페이스북

반도체에 관심 있으시면 꼭 읽어보세요. 딱 읽고 드는 생각은 '역시 TSMC, ASML도 엄청나네, 그리고 삼성전자 파이팅...' +GAA FET 공정도 공부해야겠다.

제가 작성한 반도체 글을 먼저 읽으시면 이해에 도움되실 것 같아요!

#커머스

11번가 ― Amazon Deal로 살펴 본 한국 전자상거래(EC) 시장 - 최창규님 페이스북

11번가와 아마존과의 딜을 설명한 글인데, 한국의 이커머스 시장 이해도를 높힐 수 있는 글이기도 하다. 여러가지 수치들이 나와있어 큰 도움이 되었다.

통상 TV 홈쇼핑은 평균 32%, 백화점 28%, 오프라인 대형마트 22%, 온라인 대형마트 17%, 온라인몰(오픈마켓) 14%의 수수료율을 부과한다. 네이버쇼핑은 PG 수수료(3.74%) 이외에 매출연동수수료 2%를 부과하고(총 5.74%), 자사몰(독립몰)은 PG 수수료(3.85%)가 전부다. 쉽게 말해 백화점에서 10만원짜리 셔츠를 하나 사면 롯데백화점이 기본적으로 2만 8천원을 떼 가는 것이고, 그것이 이마트라면 2만 2천원, 네이버는 10만원 물건에 5,740원의 수수료를 내야하고, 자사몰은 3,850원이다.

이는 셀러가 네이버에 입접한 후 효율적으로 광고한다면 큰 수익을 벌어들일 수 있다는 이야기고, 알다시피 네이버는 검색광고로 돈을 버는 기업이다. 네이버가 얼마나 파괴력있는 비즈니스를 펼치고 있는지 말해주는 것.

Amazon이 투자하기로 한 3천억은 대략 “지분율 10%”에 해당하므로 Majority가 아니기 때문에 경영권 확보보다는 이사회 의석 등을 통한 협업(혹은 간섭)이 주요 논점일 것이고, Deal(투자)을 통해 노리고 있는 핵심은 11번가가 확보한 “고객 DB”일 가능성이 높다.

2020년 9월 기준 MAU(월간 순방문자 수, Monthly Active User)는 쿠팡이 1,991만명, 11번가 865만이다. Amazon 입장에서 “전자상거래에 친숙한 1천만 실사용자 혹은 가입자”를 3천억에 확보하는 것은 굉장히 Good Deal이다. 게다가 앞선 5,000억의 투자 유치 대비 Amazon에 유사하거나 더 좋은 조항을 줬다고 가정하면 Amazon 입장에서는 “Nothing to lose.”

아마존의 한국 진출의 가능성이 기존보단 높아진게 사실이네. 물론 글에서도 나와있듯이 한국 이커머스 시장은 전쟁판이기 때문에 쉽게 들어오진 못할꺼다. 그러나 전세계 이커머스 침투율 3등이나 하는 한국 시장 자체가 너무 매력적이라... 오히려 전쟁판에 뛰어드는게 파괴력 있을지도?

자사몰(독립몰) 경쟁도 만만치 않지만 역할을 찾을 수 있다. 오프라인의 붕괴(아모레퍼시픽의 희망 퇴직!!!)와 거래 공룡들의 다툼이 자사몰에게는 유리하게 작용할 수 있다. 경쟁이 치열해지는 것 이상으로 시장의 외연이 커지고(EC화율의 증대, D2C), 또 종합몰이나 오픈마켓 수수료(Margin Squeeze) 평균인 14% 이상의 효율을 Facebook이나 Instagram, YouTube의 마케팅으로 만들어 낼 수 있다면, 혹은 쿠폰이나 적립금으로 14% 이상의 효과성(SAC or SRC; Subscriber Acquisition Cost, Subscriber Retention Cost을 입증해 낸다면, 게임이 더 재밌어 진다.

이 글의 핵심적인 인사이트. 사실 이 부분을 캐치해서 대박낸게 블랭크, 와이즐리 라고 본다. 나이키가 아마존에서 벗어나 자체적으로 D2C를 시작한 것 처럼, 한국에서도 브랜드가 있는 기업들이 자체적으로 자사몰 만드는 흐름이 나타날 수도 있다고 본다. 이를 위해 네이버는 브랜드스토어를 출시했고, 글의 저자분이 다니시는 카페24가 리딩 업체.

11번가는 2018년 9월 SK플래닛에서 분리하여 신설 법인으로 출발하며 국민연금 등으로 이루어진 FI(H&Q 코리아)에게 지분 18.2%를 5천억에 넘기며(Valuation 2.747조), 상장 전까지는 1% 현금 배당, 3~5년 내 상장을 하지 못할 경우 대주주인 SK텔레콤의 지분까지 동반 매도하는 Drag-along(동반매도청구권) 조항을 맺었다고 밝혀진 바 있다. 연간 내부 수익률(IRR) 기준 3.5% 수익률을 약속했기 때문에, “최소 수익률이 보장된 안전 거래”에 가깝다. (FI 입장에서 Downside-protection이 확보되어 Risk-free에 가까운 매우매우 Good Deal)

아예 몰랐었는데 이런 딜이 있었구나. 재밌군.

#AR&VR

AR&VR 관련해서 재미있게 읽은 글들.

최근들어 '메타버스'라는 개념이 머릿속을 계속 맴돈다. 이 개념을 제대로 접한건 주영민님의 '가상은 현실이다'라는 책을 읽으면서인데(추천합니다!), 코로나가 이걸 엄청나게 앞당겼다는 생각이다. 페이스북의 퀘스트2, 네이버의 제페토, 스냅의 AR, 어린이들의 세상 로블록스, SM의 에스파, BTS의 가상 콘서트, 닌텐도의 동물의 숲 등 최근의 트렌드들이 공통적으로 가상세계와 연관성이 있다. 그리고 계속 말하지만, 결국 AR이 세상과 소통하는 방식을 지금과는 완전히 다르게 바꿔놓을 것이다.

#마지막으로

Why to Not Not Start a Startup - PG

읽고나면 창업해야할 것만 같은 PG의 글인데, 고맙게도 누군가 번역해서 올려주셨다. 글을 읽으면 각자마다 다른 부분이 와닿을 것이라 생각한다. 나는 '어린나이'와 '충분하지 않은 경험'에 속하기 때문에, 아래 두 문장이 와닿았다.

There are a lot of adults who still react childishly to challenges, of course. What you don't often find are kids who react to challenges like adults. When you do, you've found an adult, whatever their age.

So now I'd advise people to go ahead and start startups right out of college. There's no better time to take risks than when you're young. Sure, you'll probably fail. But even failure will get you to the ultimate goal faster than getting a job.

이외에도 남겨두고 싶은 좋은 문장들.

The most valuable truths are the ones most people don't believe. They're like undervalued stocks. If you start with them, you'll have the whole field to yourself. So when you find an idea you know is good but most people disagree with, you should not merely ignore their objections, but push aggressively in that direction. In this case, that means you should seek out ideas that would be popular but seem hard to make money from.

If you're still in school, you're surrounded by potential cofounders. A few years out it gets harder to find them. Not only do you have a smaller pool to draw from, but most already have jobs, and perhaps even families to support. So if you had friends in college you used to scheme about startups with, stay in touch with them as well as you can. That may help keep the dream alive.

So here's the brief recipe for getting startup ideas. Find something that's missing in your own life, and supply that need—no matter how specific to you it seems. Steve Wozniak built himself a computer; who knew so many other people would want them? A need that's narrow but genuine is a better starting point than one that's broad but hypothetical. So even if the problem is simply that you don't have a date on Saturday night, if you can think of a way to fix that by writing software, you're onto something, because a lot of other people have the same problem.

If you start a startup that succeeds, it's going to consume at least three or four years. (If it fails, you'll be done a lot quicker.) So you shouldn't do it if you're not ready for commitments on that scale.

We may be seeing another such change right now. I've read a lot of economic history, and I understand the startup world pretty well, and it now seems to me fairly likely that we're seeing the beginning of a change like the one from farming to manufacturing.

It's exciting to think we may be on the cusp of another shift like the one from farming to manufacturing. That's why I care about startups. Startups aren't interesting just because they're a way to make a lot of money. I couldn't care less about other ways to do that, like speculating in securities. At most those are interesting the way puzzles are. There's more going on with startups. They may represent one of those rare, historic shifts in the way wealth is created.

HWBI가 유익하셨다면 주위에도 소개시켜주세요!

기능 관점으로 보면 번들링될 가능성이 있지만, 마켓 세그먼트과 Tech adoption 관점과 실제 b2b 제품들이 도입되는 채널과 영업, 의사 결정의 과정을 기반으로 보면 디커플링은 얼리스테이지나 스타트업, 일부 선도 기업/업종에 한해서 이루어질 가능성이 큽니다.

읽을 때마다 인사이트가 커지는 느낌입니다. 감사의 말씀 전합니다.